نخستین ماه از زمستان ۹۶ با صعود دستهجمعی بازارهای داخلی به پایان رسید.

معاملات بازار سهام کشور در دیماه سالجاری با ثبت بازدهی ۵/ ۳ درصدی شاخص کل به پایان رسید تا بورس تهران با ثبت بازدهی ۲۸ درصدی در ۱۰ ماه نخست سال، همچنان صدرنشین جدول بازدهی بازارهای سرمایهگذاری کشور باشد.

به گزارش سایت نساجی امروز به نقل از دنیای اقتصاد، بررسیها نشان میدهد سطوح بالای نرخ ارز و قیمت کالاها در بازارهای جهانی بهخصوص در حوزه نفت و فلزات پایه مهمترین عوامل صعود قیمتها در این بازه زمانی بهشمار میروند. در این میان قیمت سکه با ثبت رشد ۱/ ۲۵ درصدی از ابتدای سال در جایگاه دوم جدول بازدهی بازارهای موازی قرار گرفت.

شکسته شدن پیدرپی سطوح تکنیکال نرخ دلار مهمترین دلیل جهش قیمت سکه در معاملات دیماه ارزیابی میشود. در بازار ارز نیز نرخ دلار آمریکا در دیماه امسال با رشد ۶/ ۸ درصدی مواجه شد و به ۴۵۴۵ تومان رسید تا بازدهی این بازار از ابتدای سال تاکنون به ۲۱ درصد برسد. به این ترتیب جایگاه سوم جدول بازدهی از ابتدای سال به این بازار (ارز) تعلق گرفته است.

افزایش تقاضای سفتهبازی در کنار کاهش عرضه صرافی بانکها عامل حمایتی مهمی از نرخ دلار در این بازه زمانی بهشمار میرود.

بازار سهام هفتمین ماه صعودی متوالی خود را با افزایش ۵/ ۳ درصدی شاخص کل به پایان برد. به این ترتیب بازدهی بازار سهام از ابتدای سال به ۲۸ درصد رسید تا عنوان پربازدهترین بازار سرمایهگذاری در این بازه زمانی همچنان به نام بورس باشد.

سهامداران در این ماه تحت تاثیر چند عامل مثبت و منفی معاملات پرتلاطمی را شاهد بودند. تلاطمی که در نهایت به رشد شاخص سهام منجر شد.

مهمترین عوامل اثرگذار در صعود عمومی قیمت سهام در جریان معاملات این ماه سطوح بالای قیمت کالاها در بازارهای جهانی و نرخ دلار به شمار میروند. عواملی که در صورت پایداری که احتمال آن هم چندان کم نیست، میتواند پله صعود بورس به سطوح بالاتر باشد.

دادوستد سهام در دی ماه

معاملات دیماه از نظر وضعیت روند قیمتها سه پاره بود. در هفته اول دی ماه به دنبال روند صعودی قیمت عمومی سهام در آذرماه، سهامداران شاهد رشد شاخص سهام و رکوردشکنیهای متعددی بودند (نماگر بازار سهام طی معاملات این هفته سه کانالشکنی پیدرپی را ثبت کرد).

در ادامه اما تحت تاثیر نزدیک شدن به زمان اعلام نظر رسمی ترامپ در مورد برجام و برخی ناآرامیهای داخلی فضای احتیاط و انتظار بر بورس غالب شد. در این فضا در اثر رشد پیوسته قیمتها در چند هفته قبل از آن، فروشندگان بیشتری ترغیب به عرضه سهام شدند و همین مساله منجر به تشدید نزول قیمت عمومی سهام شد (نماگر بازار در پایان هفته دوم دی ماه سنگینترین افت هفتگی در سال ۹۶ را به ثبت رساند).

در همین فضا بود که شاخص سهام دو کانال از سه کانالی را که در روزهای نخست دی ماه فتح کرده بود، واگذار کرد. در ادامه ناآرامیهای داخلی فروکش کرد و نگرانیهای سهامداران ناشی از این موضوع کمرنگ شد. بورس اما منتظر اعلام نظر ترامپ در مورد برجام باقی ماند.

رئیسجمهور آمریکا در نهایت در شامگاه جمعه ۲۲ دی ماه، بار دیگر تعلیق تحریمها علیه ایران را تمدید کرد. سهامداران به دلیل غیرقابل پیشبینی بودن رفتار ترامپ این ریسک سیستماتیک را بر سر معاملات سهام پابرجا میدیدند با این حال صعود نرخ ارز و سطوح بالای قیمتهای جهانی بهعنوان دو عامل مهم حمایتی از سهام کالایی مجددا توجهات را به معاملات بورس به ویژه گروههای مرتبط با بازارهای جهانی جلب کرد.

ضمن آنکه انعکاس گزارشهای عملکرد ۹ ماهه شرکتها در روزهای پایانی دی ماه، انتظارات سهامداران را در مورد اثرگذاری این عوامل در وضعیت سودآوری شرکتها تایید کرد.

در این شرایط تقاضا برای سهام کالایی به خصوص گروههای فلزی – معدنی، پتروشیمی و پالایشی تقویت شد و شاخص سهام ضمن باز پسگیری دو کانال از دست رفته خود، بار دیگر توجهات سرمایهگذاران را به بازار جلب کرد. در شرایطی بورس تهران دوباره به کورس رقابت با دیگر بازارهای سرمایهگذاری کشور بازگشته است که در این میان، امکان اصلاح قیمتهای جهانی با توجه به رویکرد انقباضی دولت و بانک مرکزی چین وجود دارد، علاوه بر این عبور از فصل اوج تقاضای ارز موضوعی است که میتواند انگیزههای بنیادی رونق کنونی در بورس تهران را در کوتاهمدت تحت تاثیر قرار دهد.

روند بورس تا پایان ۹۶

غالب سهامداران و کارشناسان بازار سهام تحت تاثیر عوامل بنیادی مزبور فتح کانال ۱۰۰ هزار واحدی را چندان دور از دسترس نمیبینند. صعود نرخ ارز تا سطح ۴۵۰۰ تومان در کنار سطوح بالای فلزات پایه و نفت در بازارهای جهانی مواردی هستند که امیدواریها نسبت به تداوم رشد قیمتها را به وجود آورده است.

علاوه بر این انتشار گزارش عملکرد شرکتها در فصل پاییز به خصوص در گروه فلزی و شیمیایی نیز در ایجاد انگیزه برای تقاضای سهام بیتاثیر نبوده است.

در این فضا بسیاری از کارشناسان به حمایت متغیرهای متعددی از قیمت کالاها به خصوص فلزات در کوتاهمدت تاکید دارند. با این حال عدم قطعیت در مورد روند این بازارها با توجه به ماهیت پرنوسان آنها موضوعی است که نباید آن را کم اهمیت شمرد.

خاصه آنکه عمده رشد قیمتها در این بازه زمانی با تمرکز تقاضا در صنایع کالایی شکل گرفته است. پایان فصل سرما با رفع محدودیتهای تولید توسط چین در کنار افزایش ظرفیت تولید در سطح جهان میتواند بر قیمت کالاها فشار وارد کند.

ضمن آنکه صحبتهای اخیر دولت آمریکا و در خواست تغییر برخی مفاد برجام نیز موضوعی است که میتواند فضای احتیاطی در دادوستدهای سهام به وجود آورد.

سکه پیشتاز بازارهای دیماه

بورس تهران در ماه گذشته با رشد ۵/ ۳ درصدی شاخص کل مواجه شد. شاخص سهام که در پایان معاملات آذر ماه در سطح ۹۵ هزار و ۹۰۵ واحدی قرار داشت پرونده خود در دهمین ماه از سال را با قرار گرفتن در سطح ۹۸ هزار و ۸۱۷ واحدی بست تا در بازه ماهانه رتبه سوم جدول بازدهی بازارهای سرمایهگذاری را به خود اختصاص دهد.

سکه نیز در معاملات دی ماه توانست بار دیگر به صدر جدول ماهانه بازدهی بازارهای سرمایهگذاری کشور بازگردد. قیمت سکه که در انتهای آذر ماه در سطح یک میلیون و ۳۹۱ هزار تومان قرار داشت، با رشد ۱/ ۹ درصدی در معاملات دی ماه به رقم یک میلیون و ۵۱۷ هزار تومان رسید.

شکستن پیدرپی سطوح تکنیکال دلار در جریان معاملات این ماه مهمترین دلیل جهش قیمت سکه به شمار میرود. در بازار ارز نیز نرخ دلار با رشد ۶/ ۸ درصدی مواجه شد تا رتبه دوم بازدهی بازارها به این بازار اختصاص یابد. در هفته ابتدایی دی ماه دلار زیر سطح ۴۲۰۰ تومان در حال تجربه یک روند کمنوسان بود.

در هفته دوم اما رشد تقاضای سفتهبازانه با چاشنی عوامل غیراقتصادی (نزدیک شدن به زمان اعلام نظر ترامپ در مورد برجام و ناآرامیهای داخلی) نرخ دلار را به سقف ۴۴۰۰ تومان نزدیک کرد. در هفته پایانی ماه گذشته، تداوم تقاضای سفتهبازی و کاهش عرضه از سوی صرافی بانکها نوسانات صعودی دلار را تشدید کرد.

این روند نرخ ارز را از ۴۱۸۷ تومان در پایان آذر ماه به ۴۵۴۵ تومان در پایان معاملات دی رساند. بازار پول نیز (با فرض بازدهی ۱۵درصدی ثابت سالانه) با بازدهی ۲۵/ ۱ درصدی قعر جدول بازدهی بازارهای سرمایهگذاری کشور را به خود اختصاص داد.

در بررسی وضعیت عملکرد بازارها از ابتدای سال اما همچنان بازار سهام با بازدهی ۲۸ درصدی پیشتاز است. بازار سکه و ارز نیز با بازدهی ۱/ ۲۵ و ۲۱ درصدی رتبههای بعدی را به خود اختصاص دادهاند.

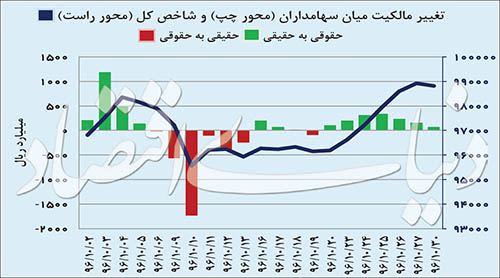

حرکت شاخص سهام و خرید حقیقیها

در جریان معاملات دی ماه ۵۶ میلیارد تومان نقدینگی از سبد سهام افراد حقوقی به سبد سهامداران حقیقی منتقل شد.نحوه حضور این معاملهگران در سمت خرید روندی شبیه شاخص سهام در جریان داد وستدهای این ماه داشت. به عبارتی سه فازی که برای روند شاخص سهام در معاملات دی ماه این بازار دیده شد، در روند دادوستد خریداران حقیقی نیز قابل مشاهده بود.

بهطوری که همزمان با صعود شاخص سهام در هفته ابتدایی دی ماه خالص خرید به نفع سهامداران خرد رقم خورد.

در دوهفته دیگر حقوقیها در سمت خرید تحرک بیشتری داشتند. در هفته پایانی همزمان با تجدید رکوردشکنیهای شاخص سهام نیز بار دیگر خالص خرید حقیقیها مثبت شد.(بررسیها نشان میدهد در هفته پایانی دی خالص خرید سهامداران خرد بالغ بر ۱۱۸ میلیارد تومان بود). در مجموع مشارکت سهامداران خرد در معاملات این ماه حدود ۵۸ درصد بوده که نسبت به وضعیت مشارکت این سهامداران در ۹ ماه نخست سال تفاوت چندانی نداشته است.

رصد صنایع ماهانه بورس

همانطور که گفته شد، صنایع کالایی در معاملات ماه گذشته بیشترین اقبال را بین سهامداران داشتند.

بر همین اساس رتبههای نخست جدول بازدهی صنایع نیز به این گروهها اختصاص داشت. عنوان پربازدهترین صنعت بورس در جریان معاملات این ماه به گروه استخراج زغال سنگ با رشد بیش از ۳/ ۱۰درصدی اختصاص داشت. پس از این گروه، صنایع استخراج کانههای فلزی، محصولات شیمیایی، فرآوردههای نفتی و فلزات اساسی قرار داشتند.

این ۴ صنعت بیش از نیمی از ارزش کل بازار سهام را به خود اختصاص میدهد. این موضوع تاکید میکند که عمده رشد شاخص سهام طی معاملات ماه گذشته با تمرکز تقاضا در سهام کالایی صورت گرفته است.

رسیدن قیمت نفت برنت به ۷۰ دلار در کنار افزایش نرخ ارز مبادلهای محرک افزایش اقبال سهامداران به سهام پالایشی بودند.از سوی دیگر رکوردشکنیهای قیمت فلزات پایه در بازارهای جهانی محرک تقاضای سهام فلزی بود (هر چند در پایان معاملات هفته گذشته با اصلاح قیمت مواجه شدند).

در پایان معاملات دیروز در بازارهای جهانی قیمت هر تن مس به ۷۰۴۵ دلار رسید.قیمت روی و سرب نیز به ترتیب ۳۴۰۷ دلار و ۲۵۸۶ دلار (در هر تن) گزارش شد.

در آن سوی جدول بازدهی ماهانه صنایع گروههای محصولات کاغذی، استخراج نفت و ساخت دستگاه و وسایل ارتباطی بیشترین زیان را به سهامداران خود تحمیل کردند.

گروه خودرو، فلزات اساسی و کانههای فلزی در صدر جدول صنایع با بیشترین حجم معاملات قرار گرفتند. بیشترین ارزش معاملات نیز به گروههای فلزات اساسی، فرآوردههای نفتی و شیمیایی تعلق گرفت.

مروری بر دادوستدهای بورس در دیماه

ماه گذشته، در مجموع بیش از ۱۷ میلیارد و ۸۱ میلیون سهم به ارزش بیش از ۳ هزار و ۷۰۰ میلیارد تومان در حدود یک میلیون و ۵۵۷ هزاردفعه معامله شد (در این بررسیها اثر معاملات بلوکی حذف شده است).

در این مدت، متوسط روزانه حجم و ارزش معاملات خرد سهام و حقتقدم در نمادهای عادی به ترتیب بیش از ۸۱۳ میلیون سهم و ۱۷۷ میلیارد تومان بوده است.میانگین حجم و ارزش معاملات این ماه نسبت به میانگین این دو متغیر در آذر ماه به ترتیب با افت ۱۵ و ۱۰ درصدی مواجه بوده است (متوسط حجم و ارزش معاملات خرد در آذر به ترتیب بیش از ۹۵۷ میلیون سهم و ۱۹۶ میلیارد تومان بوده است).

این در حالی است که میانگین ارزش معاملات دی ماه نسبت به میانگین این متغیر در ۹ ماه نخست سال افزایش ۳۵درصدی را تجربه کرده است.