سازمان امور مالیاتی در بخشنامهای که روز گذشته ابلاغ شد، شرایط جدید بخشودگی جرایم مالیاتی را اعلام کرد.

بر اساس این بخشنامه، مودیان مالیاتی در صورتی که مانده بدهی قطعی شده خود را طبق شرایط اعلام شده، پرداخت کنند مشمول قطعیت بخشودگی جرایم خواهند شد.

به گزارش سایت نساجی امروز به نقل از اتاق تهران، این بخشنامه در حالی روز گذشته (هشتم مرداد 98) با امضای رییس کل امور مالیاتی به ادارات کل مالیاتی سراسر کشور ابلاغ شد که سال گذشته رییس اتاق بازرگانی تهران در نامهای به معاون اول رییسجمهور نسبت به عدم وجود سازوکار مدون بخشودگی جرائم در ادارات امور مالیاتی انتقاد کرد و خواستار شفافیت و وحدت رویههای متخده برای فعالان اقتصادی و بنگاههای بخش خصوصی شد. مکاتبه مذکور با دستور صریح معاون اول رئیسجمهور مبنی بر حل مشکل یاد شده به دبیر ستاد اقتصاد مقاومتی ارجاع شد.

در همین رابطه، طی هفته گذشته معاون کسبوکار و مدیر امور مالیاتی اتاق بازرگانی تهران با حضور در جلسهای که به دعوت رئیس امور اقتصاد مقاومتی و شواری اقتصاد سازمان برنامه و بودجه کشور در تاریخ دوم مرداد ماه 98 برگزار شد، پیشنهادات خود را در رابطه نحوه اتخاذ راهکارهای عملیاتی برای رفع معضل مذکور ارائه دادند.

سرانجام تلاش اتاق تهران برای رسیدگی به مشکل بخشودگی جرائم مالیاتی بنگاهها به نتیجه رسید و خوشبختانه در بخشنامه روز گذشته (8 مرداد 1398) سازمان امور مالیاتی، انعکاس راهکارهای پیشنهادی اتاق تهران به خوبی مشهود است.

مسعود خوانساری، رئیس اتاق بازرگانی، صنایع، معادن و کشاورزی تهران، ضمن قدردانی از این اقدام سازمان امور مالیاتی، به تمامی فعالان اقتصادی بخش خصوصی توصیه کرد فرصت استفاده از مزایای بخشنامه مذکور را که پس از حدود سه سال مطالبه مداوم پارلمان بخش خصوصی پایتخت فراهم شده است، مغتنم بشمارند.

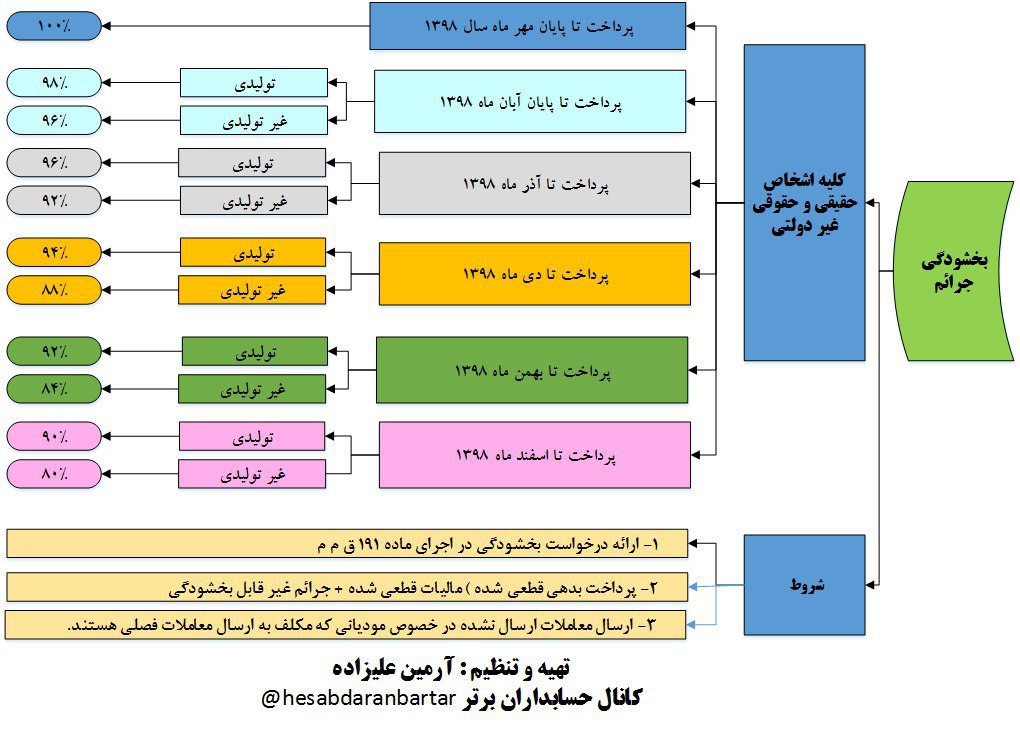

در بخشنامه جدید که به امضای امیدعلی پارسا، رئیس سازمان امور مالیاتی کل کشور رسیده و به ادارات کل امور مالیاتی سراسر کشور ابلاغ شده، آمده است: «با توجه به اینکه سال 1398 به نام سال رونق تولید مزین شده، لذا این سازمان در راستای حمایت از تولید و کالای ایرانی و به منظور حمایت از فعالان اقتصادی، رعایت اصل تکریم ارباب رجوع و افزایش رضایتمندی مودیان محترم مالیاتی، تصمیماتی به شرح زیر در خصوص بخشودگی جرایم مالیاتی قابل بخشش موضوع ماده 169 مکرر قانون مالیاتهای مستقیم مصوب 1380/11/27 و مواد 169، 190، 193، 197 و 199 قانون مالیاتهای مستقیم و مواد 22 و 23 قانون مالیات بر ارزش افزوده، برای مودیان اشخاص حقیقی و اشخاص حقوقی غیردولتی، اتخاذ تا در صورت پرداخت مانده بدهی قطعی شده خود (اعم از اصل بدهی و جرایم غیر قابل بخشش) تا پایان سال جاری، در اجرای مقررات ماده 191 قانون مالیاتهای مستقیم به عنوان مودی خوشحساب از این حیث و در این مرحله تلقی و به شرح زیر مورد بخشودگی قرار گیرد:

1- در صورت پرداخت مانده بدهی قطعی شده تا تاریخ 1398/7/30 معادل 100 درصد جرایم قابل بخشش.

2- در صورت پرداخت مانده بدهی قطعی شده از تاریخ 1398/8/1 تا تاریخ 1398/8/30 برای مودیان واحدهای تولیدی دارای پروانه بهرهبرداری و پروانه کسب تولیدی از مراجع ذیربط، معادل 98 درصد جرایم قابل بخشش و برای سایر مودیان 96 درصد جرایم قابل بخشش.

3- در صورت پرداخت مانده بدهی قطعی شده از تاریخ 1398/9/1 تا پایان سال جاری برای مودیان واحدهای تولیدی دارای پروانه بهرهبرداری و پروانه کسب تولیدی از مراجع ذیربط، به ازای هر ماه معادل 2 درصد و برای سایر مودیان معادل 4 درصد، از درصد بخشودگی موضوع بند (2) فوق کسر میگردد.

4- میزان بخشودگی جرایم براساس تاریخ پرداخت مانده بدهی قطعی شده هر یک از سنوات میباشد.

5- برای بخشودگی جرایم در اجرای این بخشنامه، مودیان یاد شده میبایست درخواست بخشودگی جرایم را به اداره امور مالیاتی تسلیم تا در اجرای این بخشنامه مورد بخشودگی قرار گیرد.

6- مودیان مذکور که قبل از ابلاغ این بخشنامه نسبت به پرداخت بدهی مالیاتی قطعی شده خود اقدام نمودهاند، میتوانند درخواست بخشودگی جرایم خود را حداکثر تا تاریخ 1398/12/20 به ادارات امور مالیاتی تسلیم تا مورد بخشودگی قرار گیرد.

7- مودیان محترم مالیاتی میتوانند برای هر یک از سنوات با پرداخت بدهی مالیاتی آن سال، از مفاد این بخشنامه بهرهمند شوند.

8- استفاده از مفاد این بخشنامه برای بخشودگی جرایم عملکرد و دورههای مالیاتی سال های 1395، 1396 و 1397 برای مودیانی که طبق مقررات ماده 169 قانون مالیاتهای مستقیم و آییننامه اجرایی تبصره (3) این ماده مکلف به ارسال فهرست معاملات هستند، منوط به ارسال فهرست معاملات هر یک از سالهای مذکور تا 1398/7/30 است.