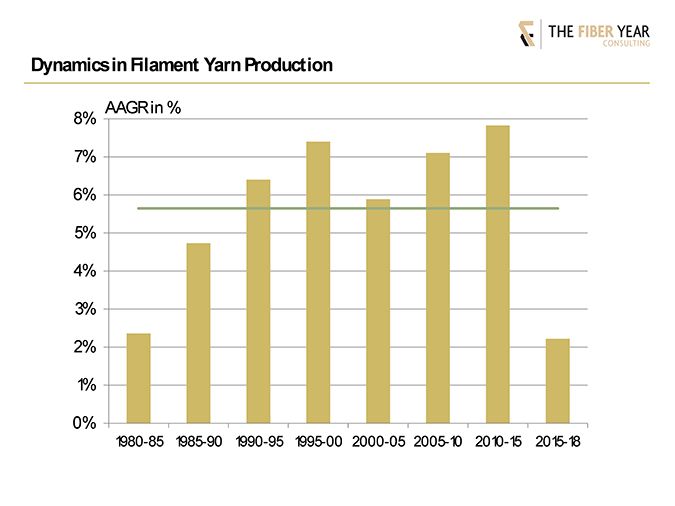

حدود چهار دهه است که نرخ رشد نخ های فیلامنتی در مقایسه با بازار جهانی الیاف سریع تر بوده است.

ترجمه: آزاده موحد

به گزارش سرویس اطلاعرسانی نساجی امروز، ماندگارترین نرخ رشد آن ها که برای مدت زمان طولانی تری بدون تغییر باقی ماند، 5/6 درصد بود هرچند که نرخ رشد در طول سه سال اخیر در آهسته ترین حالت خود قرار داشته است. این آهستگی به ناآرامی های اقتصادی، خالی کردن انبارها و کاهش مصرف در سطوح خرده فروشی مربوط می شود.

ذخیره فیلامنت ها از سال های 1980 تا کنون به طرز قابل توجهی افزایش یافته و از 6 میلیون تن به 48 میلیون تن رسیده است. در این میان الیاف پلی استر مورد استفاده در منسوجات، الیاف صنعتی و الیاف مورد استفاده در فرش و موکت با سهم بیش از 80 درصد الیاف غالب بوده است. پلی آمید با افزایش اخیر حجم آن در مقام دوم قرار دارد و سهم آن نیز 10 درصد می باشد.

وضعیت پلی پروپیلن نیز در طولانی مدت تغییر چندانی نکرده است. در طول هفت سال گذشته حجم تولید اسپاندکس که دارای خاصیت کشسانی منحصر به فردی می باشد بدون آن که باعث ایجاد ناراحتی شود، دو برابر شده و به حدود یک میلیون تن رسیده است. در حال حاضر سهم تقریبی الیاف سلولزی نیز کمتر از یک درصد می باشد که انتظار می رود در آینده افزایش پیدا کند، در سال 1980 این رقم حدود 19 درصد بوده است.

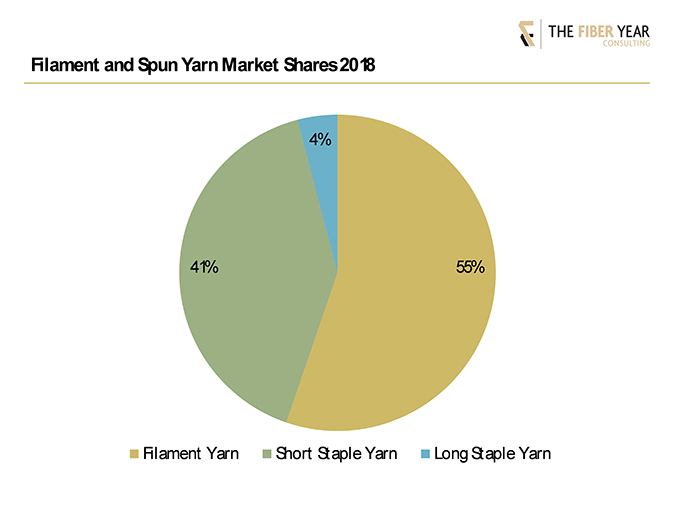

حجم تولید نخ های اسپان از سال 2012 به بعد تقریبا ثابت و حدود 39 میلیون تن در سال بوده است. از سال 2013 به بعد و در سال های اخیر این نخ ها توان رقابت با رشد چشمگیر فیلامنت ها را نداشته اند. مقرون به صرفه بودن، خواص بهبود یافته، سرمایه گذاری های عظیم در مواد اولیه، امنیت در تامین الیاف و در نهایت افزایش کاذب قیمت پنبه در سال های 2011-2010 از عوامل تاثیرگذار در رونق فیلامنت ها هستند.

البته رشد هر دو نوع از نخ یعنی اسپان و فیلامنتی برای سومین سال پیاپی زیر 2 درصد بوده که باعث شده تا میانگین نرخ رشد سالانه در قرن دیگر 5/3 درصد نباشد. در شکل 2 نیروهای بازار حال حاضر نشان داده شده است.

art.

بیشتر صنایع مطرح موفق شدند در دوران بدون سهمیه فعالیت های مربوط به ریسندگی خود را افزایش دهند برای مثال چین در این دوره حجم تولید خود را تقریبا دو برابر کرد و سهم خود از بازار را 10 درصد افزایش داد و به 62 درصد رساند. به گزارش سرویس اطلاعرسانی نساجی امروز، علی رغم این که بنا بر گزارش فدراسیون بین المللی تولیدکنندگان نساجی در این دوران حدود 80 میلیون اسپیندل نصب شده بود، ریسندگی ثانویه نیز به آرامی باعث افزایش تولید نخ اسپان شده است. در عین حال در سال گذشته ذخیره فیلامنت بیشتر از سه برابر شد و به 35 میلیون تن رسید که تقریبا معادل کل میزان تولید جهانی در سال 2012 می باشد.

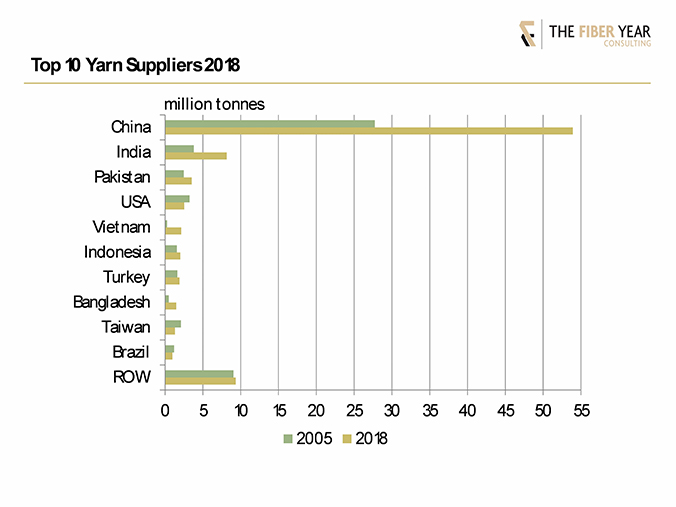

هند که دارای دومین صنعت الیاف بشرساخت و پنبه در جهان است، در هر دو بخش شاهد پویایی بوده است حتی با وجود این که سهم نخ های پنبه ای از 64 درصد در سال 2005 به 50 درصد در سال جاری افت پیدا کرد. در سال های اخیر حجم نخ های پنبه ای تقریبا معادل نخ های فیلامنتی یعنی حدود 4 میلیون تن بوده است.

در پاکستان بر خلاف هند تجارت نخ های فیلامنتی ناچیز بوده و نخ های پنبه ای است که بازار را می گرداند. حدود 30 درصد از پنبه مورد استفاده در کسب و کارهای فیلامنتی در پاکستان از خارج از کشور تامین می شود چون وضعیت کشت پنبه پس از آن برداشت فاجعه آمیز در فصل 16-2015 هنوز به حالت اولیه خود برنگشته است. این سومین بار در طول یک قرن است که محصول پنبه در پاکستان به کمترین مقدار خود می رسد.

در ایالات متحده آمریکا تولید نخ های اسپان و فیلامنتی شاهد افت بوده است با این تفاوت که بخش فیلامنت پس از بحران مالی خود را بازیابی کرد و حجم تولیدات داخلی آن به آرامی رو به افزایش گذاشت. ریسندگی نخ پنبه ای پس از بحران مالی به گونه ای بود که حجم تولید آن در مقایسه با سال 2005 تقریبا به نصف رسید. در هر صورت وجود این محصول برای آمریکا ضروری است چون این کشور همچنان با فاصله زیادی برزگ ترین صادرکننده پنبه در جهان می باشد.

در ویتنام نیز شاهد تغییر و تحولات محسوسی بوده ایم البته مسلم است که مبنای مقایسه در این کشور از رقم پایین تری شروع می شود. ویتنام با وارد کردن حدود 1/6 میلیون تن پنبه در فصل جاری به سومین وارد کننده بزرگ پنبه در جهان تبدیل شده است، علاوه بر آن افزایش تدریجی ظرفیت تولید الیاف بشرساخت باعث شده تا ویتنام به سومین تولیدکننده بزرگ نخ های پلی استر صنعتی در جهان تبدیل شود. به گزارش سرویس اطلاعرسانی نساجی امروز، این توسعه پویا ناشی از الحاق ویتنام به سازمان تجارت جهانی در ژانویه 2007 و همچنین شرایط فعلی نظیر افزایش هزینه های نیروی کار در چین و جنگ تجاری بین چین و آمریکا می باشد. پیش بینی می شود این روند رو به رشد با توجه به توافق جامع شراکت ترنس پسیفسک با ده کشور منطقه آسیا-اقیانوسیه و توافق تجاری آزاد با اتحادیه اروپا که باعث افزایش صادرات در آینده می شود، ادامه داشته باشد.

پنج کشوری که در این متن به آن ها اشاره شد، تامین کننده 80 درصد نخ جهان هستند. محرک رشد در کشورهای آسیایی همچنان کم رنگ شدن تدریجی زنجیره نساجی در آمریکا می باشد. در شکل 3 ده تامین کننده برتر نخ در جهان در سال 2018 نشان داده شده است.

.