بر اساس نخستین پیش بینی دپارتمان کشاورزی ایالات متحده آمریکا از وضعیت جهانی پنبه در سال 22/2021، مصرف جهانی پنبه از تولید آن پیشی خواهد گرفت و موجودی پنبه در جهان تا 2/3 میلیون عدل کاهش خواهد یافت.

ترجمه: آزاده موحد

به گزارش سرویس اطلاعرسانی نساجی امروز، پیش بینی می شود تولید پنبه در جهان با افزایش مناطق زیر کشت در بعضی کشورها تا 7/4 درصد افزایش یابد. مصرف جهانی پنبه نیز در پی ادامه روند بهبود وضعیت اقتصادی در جهان پس از رکود شدید سال 2020 با نرخی بالاتر از سطح میانگین رشد خواهد کرد. پیش بینی می شود چین با افزایش مصرف منسوجات همچنان در سطحی نسبتا بالا به واردات پنبه ادامه خواهد داد و موجودی های دولتی پنبه را حفظ خواهد کرد. شاخص A نیز بر اساس پیش بینی ها و با کاهش موجودی ها در جهان 7 درصد افزایش یافته و به میانگین 90 درصد در پوند می رسد.

انتظار می رود تولید پنبه 21/2020 ایالات متحده آمریکا بر اساس کاهش جزیی در مناطق کشت شده و افزایش مناطق برداشت شده، افزایش یافته و به 5/17 میلیون عدل برسد. به گزارش سرویس اطلاعرسانی نساجی امروز، پیش بینی می شود مصرف داخلی کارخانجات کمی بیشتر شده و صادرات نسبت به سال 21/2020 بدون تغییر باقی بماند. انتظار می رود میزان موجودی نهایی برای دومین سال متوالی کاهش یابد.

تولید پنبه در جهان

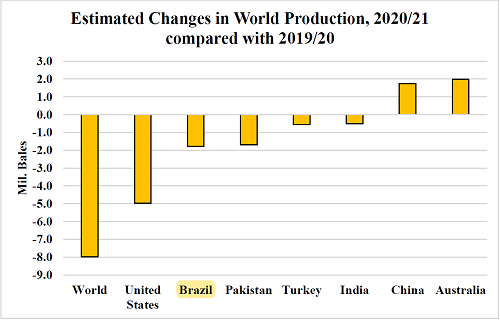

تولید جهانی پنبه در سال 21/2020، 5/6 درصد از سال پیش از آن کمتر بوده و به 1/114 میلیون عدل رسیده است چون بیشتر کشورهای مهم تولیدکننده پنبه به جز چین و استرالیا شاهد کاهش تولید بوده اند. در ایالات متحده آمریکا شاهد افت 9/ 24 درصدی بوده ایم و مناطق برداشت شده در مقایسه با سال قبل به ویژه در تگزاس کاهش محسوسی داشته اند.

مناطق برداشت شده در ایالات متحده آمریکا در سال 21/2020 با افت شدید 25 درصدی به 5/3 میلیون هکتار رسید و بازده 925 کیلوگرم در هکتار را ثبت کرد که نسبت به سال گذشته اندکی بالاتر بوده است. به گزارش سرویس اطلاعرسانی نساجی امروز،تولید پنبه در پاکستان با افت 4/27 درصدی به 5/4 میلیون عدل رسید چون بازده در 40 سال گذشته تقریبا به پایین ترین سطح خود رسیده بود. پیش بینی می شود میزان تولید در هند و برزیل نیز به دلیل کاهش بازده و مناطق برداشت شده کاهش پیدا کند.

تولید پنبه چین در سال 21/2020، 0/29 میلیون عدل برآورد می شود که حدود 2 میلیون عدل بیشتر از سال قبل و بیشترین مقدار طی شش سال گذشته می باشد. این افزایش تولید علی رغم کاهش مناطق برداشت شده رخ داده است؛ مساحت مناطق برداشت شده با کاهش بیش از 5 درصدی نسبت به سال قبل 25/3 میلیون هکتار برآورد می شود.

بازده نیز با 13 درصد افزایش نسبت به سال قبل 1943 کیلوگرم در هکتار تخمین زده می شود. کاهش بازده در مناطق خارج از استان شین جیانگ با افزایش سهم پنبه کشت شده در شین جیانگ که بازده آن حدود دو برابر میانگین کشوری است، جبران می شود.

فصل پنبه 21/2020 از شرایط ایده آلی برخوردار است نظیر دسترسی به آب مورد نیاز برای آبیاری و دمای هوای ایده آل در زمان های مهم. این شرایط باعث تسهیل کشت و زودرسی محصول در شین جیانگ شده و به بیشتر شدن سطح تولید از میانگین آن در منطقه کمک می کند هرچند که کیفیت محصول نسبت به سال قبل کمتر است.

تولید پنبه هند در سال 21/2020، 29 میلیون عدل برآورد می شود که 2 درصد از سال قبل از آن کمتر است که ناشی از کاهش برداشت و بازده می باشد. با این وجود محصول پنبه هند با سطح محصول سه سال قبل برابری می کند و از نظر مقدار محصول در رتبه چهارم قرار می گیرد. پیش بینی می شود مناطق برداشت شده 3/13 میلیون هکتار باشد که از 4/13 میلیون عدل در سال 20/2019 اندکی پایین تر است و دومین رکورد ثبت شده می باشد. بازده محصول هند در سال 21/2020 نیز 475 کیلوگرم در هکتار برآورد شده که 1 درصد کمتر از سال قبل است.

چین برای نخستین بار در سال 1980 موفق شد جای ایالات متحده آمریکا را بگیرد و به بزرگ ترین کشور تولیدکننده پنبه در جهان بدل گشت؛ پس از آن برای حدود 35 سال این جایگاه را حفظ کرد. در سال 2015 و پس از اصلاحات اساسی در حمایت از تولیدکنندگان و با کاهش سودآوری کشت پنبه در حوزه های رود زرد و یانگ تسه در پی افزایش دستمزدها، چین جایگاه خود را به عنوان بزرگ ترین تولیدکننده پنبه جهان از دست داد.

مدرنیزه شدن تولید پنبه در هند از جمله پذیرش گونه های پنبه BT، هند را به بزرگ ترین کشور تولیدکننده پنبه جهان در سال 2015 تبدیل کرد اما شرایط آب و هوایی متغیر و مشکلات مربوط به مقاومت در برابر کرم غوزه پنبه باعث شد تا هند در سال 2019 به جایگاه دوم نزول پیدا کند. برآورد می شود در سال 2020 نیز چین و هند به طور مشترک بزرگ ترین تولیدکننده پنبه جهان شده اند. پس از چین و هند کشورهای آمریکا، برزیل و پاکستان قرار می گیرند.

عرضه و تقاضا در سال 21/2020 در چین

عرضه و تقاضای پنبه در چین در سال های 20/2019 و 21/2020

|

|

واحد

|

20/2019

|

21/2020

|

تغییر(%)

|

|

موجودی اولیه

|

میلیون عدل

|

7/35

|

9/36

|

4/3

|

|

مناطق برداشت شده

|

میلیون هکتار

|

5/3

|

3/3

|

8/5-

|

|

تولید

|

میلیون عدل

|

3/27

|

0/29

|

4/6

|

|

واردات

|

میلیون عدل

|

1/7

|

0/11

|

1/54

|

|

مجموع عرضه

|

میلیون عدل

|

1/70

|

9/76

|

8/9

|

|

صادرات

|

میلیون عدل

|

2/0

|

1/0

|

4/20-

|

|

مصرف

|

میلیون عدل

|

0/33

|

5/39

|

7/19

|

|

مجموع مصرف

|

میلیون عدل

|

2/33

|

6/39

|

5/19

|

|

موجودی نهایی

|

میلیون عدل

|

9/36

|

3/37

|

0/1

|

|

ذخیره دولتی

|

میلیون عدل

|

1/11

|

0/12

|

1/8

|

|

نسبت انبار به مصرف %

|

%

|

8/110

|

8/93

|

4/15-

|

پیش بینی می شود مصرف پنبه چین در فصل 21/2020 حدود 20 درصد جهش پیدا کرده و به همان رقم دوسال قبل و پیش از پاندمی کووید-19 یعنی 5/39 میلیون عدل برسد. همچنین پیش بینی می شود واردات به بالاترین میزان خود در هفت سال گذشته یعنی 11 میلیون عدل برسد که بیشتر ناشی از تقاضا برای ذخیره دولتی می باشد. ذخیره دولتی به دلیل کاهش خریدهای داخلی مورد انتظار تا حد زیادی باعث افزایش صادرات شده است؛ از آن جایی که قیمت های پنبه در داخل چین همواره از قیمت های بین المللی آن بالاتر بوده هنوز هیچ خرید داخلی در سال 21/2020 گزارش نشده است. انتظار می رود موجودی پنبه چین در سال مارکتینگ این کشور(سپتامبر تا اوت) نزدیک به 400000 عدل افزایش یافته و سطح ذخیره دولتی نیز دست نخورده باقی بماند.

مصرف، داد و ستد، موجودی نهایی و قیمت های جهانی در سال 21/2020

پیش بینی می شود مصرف جهانی پنبه در سال 21/2020 به 2/117 میلیون عدل برسد که پس از افت حدود 15 درصدی در سال 20/2019 در پی شیوع کووید-19 که منجر به کاهش نرخ تولید در بیشتر کشورهای مهم مصرف کننده و کاهش موقت تقاضا برای لباس شده بود، شاهد رشد بیش از 14 درصدی بوده است.به گزارش سرویس اطلاعرسانی نساجی امروز، پیش بینی می شود میزان مصرف در تمامی کشورهای مهم مصرف کننده افزایش یابد که سهم چین و هند از 6/14 میلیون عدل افزایش مصرف، 11 میلیون عدل می باشد. غیر از این دو کشور انتظار می رود پاکستان و ترکیه نیز با رشد بیش از 10 درصد بیشترین رشد را در میان ده کشور مهم مصرف کننده در جهان داشته باشند.

عرضه و تقاضای پنبه در جهان در سال 20/2019 و 21/2020

|

|

واحد

|

20/2019

|

21/2020

|

تغییر(%)

|

|

موجودی اولیه

|

میلیون عدل

|

0/80

|

9/98

|

7/23

|

|

مناطق برداشت شده

|

میلیون هکتار

|

9/34

|

3/32

|

6/7-

|

|

تولید

|

میلیون عدل

|

1/122

|

1/114

|

5/6-

|

|

واردات

|

میلیون عدل

|

7/40

|

9/43

|

0/8

|

|

مجموع عرضه

|

میلیون عدل

|

1/202

|

1/213

|

4/5

|

|

صادرات

|

میلیون عدل

|

3/41

|

9/43

|

4/6

|

|

مصرف

|

میلیون عدل

|

6/102

|

2/117

|

2/14

|

|

مجموع مصرف

|

میلیون عدل

|

6/102

|

3/117

|

4/14

|

|

موجودی نهایی

|

میلیون عدل

|

9/98

|

7/95

|

2/3-

|

|

نسبت انبار به مصرف %

|

%

|

4/96

|

7/81

|

3/15-

|

پیش بینی می شود تجارت جهانی پنبه در سال 21/2020 افزایش یافته و به 9/43 میلیون عدل برسد که از سال 13/2012 به بعد بیشترین حجم و از نظر مقدار سوم است. پیش بینی می شود صادرات ایالات متحده آمریکا در سال 21/2020 علی رغم کاهش 5 میلیون عدلی تولید در این کشور نسبت به سال پیش از آن تغییر نکند و همان 5/15 میلیون عدل باقی بماند که یکی از علل آن را می توان تقاضای زیاد چین عنوان کرد. انتظار می رود مجموع واردات چین در این فصل به دلیل تقاضای زیاد برای ذخیره سازی پنبه توسط دولت تا حدود 4 میلیون عدل نسبت به سال گذشته افزایش یابد.

در میان واردکنندگان جهانی پنبه به جز چین می توان به پاکستان اشاره کرد که انتظار می رود بیشترین میزان رشد واردات را داشته باشد و با بیش از 1 میلیون عدل افزایش به رکورد 5 میلیون عدل برسد. علی رغم رشد واردات در چین و پاکستان، پیش بینی می شود واردات در نیمی از ده کشور برتر واردکننده پنبه در جهان کاهش یابد. صادرات پنبه برزیل نیز 0/10 میلیون عدل تخمین زده می شود که 0/1 میلیون عدل از سال قبل از آن بالاتر است. پیش بینی می شود صادرات هند نیز به بیشترین سطح خود در طول سه سال اخیر برسد و نسبت به سال پیشین رشد 50 درصدی را تجربه کند.

انتظار می رود موجودی نهایی پنبه در جهان 7/95 میلیون عدل باشد که نسبت به سال قبل کمتر اما نسبت به دو سال قبل بالغ بر 15 میلیون عدل بیشتر است. رکورد موجودی پنبه در هند و اثرات ناشی از کووید-19 در سال گذشته باعث افزایش بیش از 20 درصدی موجودی اولیه در جهان در فصل 21/2020 شده است. پیش بینی می شود چین و هند بیش از نیمی از موجودی جهانی پنبه را به خود اختصاص دهند و سطح موجودی نیز در هر دو کشور افزایش پیدا خواهد کرد. انتظار می رود ایالات متحده آمریکا شاهد بیشترین میزان افت در موجودی باشد، چیزی حدود 40 درصد که ناشی از تقاضای بسیار زیاد برای صادرات است.

وضعیت پنبه در ایالات متحده آمریکا

زمین های زیر کشت و تولید

پیش بینی می شود تولید پنبه در ایالات متحده آمریکا در سال 21/2020 حدود 0/15 میلیون عدل باشد که 25 درصد کمتر از محصول سال گذشته است. سطح زیر کشت پنبه در سال 2020 حدود 1/12 میلیون هکتار بود که افت 12 درصدی داشت چون قیمت محصولات دیگر به نسبت مناسب تر بوده است.به گزارش سرویس اطلاعرسانی نساجی امروز، زمین های زیر کشت پنبه طی چهار سال اخیر به کمترین میزان خود رسید اما نرخ رها کردن در سال 2020 از میانگین 19 درصد در سه سال گذشته به 28 درصد افزایش یافت.

در همین سال مناطق برداشت شده در ایالات متحده آمریکا به 7/8 میلیون هکتار رسید که کمترین مقدار از سال 2015 به بعد بوده است در حالی که مقدار بازده تا حدی بیشتر از سال گذشته و 825 پوند در هکتار زمین برداشت شده بود.

تولید پنبه آپلند 4/14 میلیون عدل برآورد می شود که 8/4 میلیون عدل کمتر از سال 2019 می باشد، میانگین بازده نیز 813 پوند در هکتار زمین برداشت شده و میانگین آن در پنج سال گذشته 836 پوند بوده است. تولید پنبه استیپل فوق بلند(ELS) نیز 522000 عدل تخمین زده می شود، کاهش مناطق زیر کشت و بازده باعث شده تا تولید پنبه ELS به کمترین مقدار خود در پنج سال اخیر برسد.

زمین زیرکشت، رهاکردن، بازده و تولید پنبه در ایالات متحده آمریکا

|

|

واحد

|

17/2016

|

18/2017

|

19/2018

|

20/2019

|

21/2020

|

|

زمین زیر کشت

|

میلیون هکتار

|

1/10

|

7/12

|

1/14

|

7/13

|

1/12

|

|

زمین برداشت شده

|

میلیون هکتار

|

5/9

|

1/11

|

0/10

|

6/11

|

7/8

|

|

نرخ رها کردن

|

%

|

6/5

|

7/12

|

1/29

|

5/15

|

0/28

|

|

بازده/زمین برداشت شده

|

پوند/هکتار

|

867

|

905

|

882

|

823

|

825

|

|

تولید

|

میلیون عدل

|

2/17

|

9/20

|

4/18

|

9/19

|

0/15

|

تولید پنبه آپلند 2020 در مقایسه با فصل گذشته در هر چهار منطقه کمربند پنبه ای کمتر شده است. محصول پنبه آپلند در جنوب غربی 6/1 میلیون عدل کاهش یافت و به حدود 7/5 میلیون عدل رسید که در هفت سال گذشته کمترین مقدار آن بوده است و 39 درصد کل تولید پنبه آپلند ایالات متحده آمریکا را به خود اختصاص می داد.

شرایط آب و هوایی گرم و خشک در کنار طوفان جنوب تگزاس مانع از رسیدن محصول در این فصل شد و میزان رها کردن در منطقه را 44 درصد افزایش داد که بالاتر از میانگین 5 سال گذشته بوده است. بیش از 60 درصد زمین های زیر کشت پنبه آپلند در ایالات متحده آمریکا در جنوب غربی این کشور واقع شده اما سهم آن از زمین های برداشت شده تنها 50 درصد می باشد.

ضمنا بازده محصول در جنوب غربی به 641 پوند در هکتار زمین برداشت شده رسید که نسبت به 8 سال گذشته افزایش داشت اما همچنان بسیار پایین تر از میانگین پنج ساله آن بوده است.

تولید پنبه در جنوب غربی آمریکا در سال 2020، 30 درصد کاهش یافت و به 0/4 میلیون عدل رسید که از سال 2016 به بعد کمترین مقدار آن بوده است، 28 درصد محصول پنبه آپلند آمریکا به این منطقه اختصاص دارد. مناطق زیر کشت پنبه نیز به حدود 4/2 میلیون هکتار کاهش یافت که کمترین میزان آن طی 4 سال گذشته بوده است، تغییر کاربری بعضی از زمین ها به زمین های کشت ذرت، سویا و بادام زمینی را می توان از دلایل آن عنوان کرد.

علاوه بر آن گردبادها و طوفان های گرمسیری در سال 2020 باعث کاهش بازده محصول در این منطقه و رسیدن آن به 838 پوند در هکتار زمین کشت شد که از بازده فصل گذشته و میانگین بازده در پنج سال اخیر کمتر بوده است.

تولید پنبه دلتا در سال 2020 نیز 25 درصد نسبت به سال گذشته کاهش یافت و به حدود 2/4 میلیون عدل رسید. به همین منوال مناطق زیر کشت نیز به 8/1 میلیون هکتار کاهش پیدا کرد که کمترین میزان آن از سال 2016 به بعد بوده است. مناطق برداشت شده نیز به کمترین مقدار خود در چهار سال گذشته رسید.

بازده پنبه دلتا در سال 2020 به 1132 پوند در هکتار زمین برداشت شده رسید که مقداری بالاتر از میانگین آن در طول پنج سال گذشته بوده است. این محصول حدود 29 درصد کل تولید پنبه آپلند آمریکا را به خود اختصاص می دهد.

عرضه و تقاضای پنبه در ایالات متحده آمریکا در 20/2019 و 21/2020

|

|

واحد

|

20/2019

|

21/2020

|

تغییر(%)

|

|

موجودی اولیه

|

میلیون عدل

|

9/4

|

3/7

|

5/49

|

|

مناطق برداشت شده

|

میلیون هکتار

|

7/4

|

5/3

|

1/25-

|

|

تولید

|

میلیون عدل

|

9/19

|

0/15

|

9/24-

|

|

واردات

|

میلیون عدل

|

0/0

|

0/0

|

0/0

|

|

مجموع عرضه

|

میلیون عدل

|

8/24

|

2/22

|

3/10-

|

|

صادرات

|

میلیون عدل

|

5/15

|

5/15

|

2/0-

|

|

مصرف

|

میلیون عدل

|

2/2

|

4/2

|

6/11

|

|

مجموع مصرف

|

میلیون عدل

|

7/17

|

9/17

|

3/1

|

|

موجودی نهایی

|

میلیون عدل

|

3/7

|

3/4

|

7/40-

|

|

نسبت انبار به مصرف %

|

%

|

0/41

|

0/24

|

4/41-

|

|

قیمت مزرعه

|

سنت/پوند

|

6/59

|

0/68

|

1/14

|

در سال 2020 علی رغم این که بازده محصول در غرب به مقدار اولیه خود بازگشت اما تولید و مساحت مناطق برداشت شده کاهش یافت. مجموع مناطق زیر کشت پنبه در این سال در غرب 202000 هکتار بود که در طول پنج سال گذشته کمترین مقدار آن بوده است. با این حال مقدار بازده محصول افزایش یافت و به 1359 پوند در هکتار زمین برداشت شده رسید و مانع از این شد که تولید از پایین ترین مقدار سال های اخیر خود در سال 2015 کمتر شود. مجموع تولید پنبه آپلند در غرب 521000 عدل بود و کمتر از 4 درصد محصول پنبه آپلند آمریکا در سال 2020 را به خود اختصاص می داد.

مناطق زیر کشت پنبه ELS که بیشتر در غرب رشد می کند نیز در سال 2020 کاهش یافت و به 202500 هکتار رسید. کاهش بازده محصول و رسیدن آن به پایین تر از حد میانگین این فصل یعنی 1362 پوند در هکتار زمین برداشت شده نیز باعث شد تا تولید این پنبه به 552000 عدل یعنی پایین ترین میزان آن طی پنج سال گذشته برسد. 86 درصد کل محصول پنبه ELS در سال 2020 مربوط به کالیفرنیا می باشد.

مصرف کارخانجات داخلی و تقاضای مصرف کنندگان

پیش بینی می شود مصرف پنبه کارخانجات آمریکا در سال 21/2020 به 4/2 میلیون عدل برسد که نسبت به کاهش اخیر در فصل گذشته که ناشی از پاندمی بوده تا حدی رشد داشته است. انتظار می رود مصرف پنبه کارخانجات با گسترش فعالیت اقتصادی و علی رغم قیمت های رقابتی الیاف پلی استر افزایش یابد.

مصرف پنبه کارخانجات در چهار ماهه اول سال 21/2020 به 800000 عدل رسید که پایین تر از سال قبل بوده است.به گزارش سرویس اطلاعرسانی نساجی امروز، با این حال پیش بینی می شود سرعت مصرف پنبه در کارخانجات ایالات متحده آمریکا در ماه های باقیمانده از سال 21/2020 از سال قبل بیشتر شود و درمجموع مصرف پنبه کارخانجات در سال 21/2020 از 15/2 میلیون عدل فصل گذشته پیشی بگیرد.

تقاضای مصرف کنندگان برای محصولات نساجی و پوشاک در ایالات متحده آمریکا متاثر از اقتصاد جهانی است. با کاهش تولید ناخالص داخلی در جهان و ایالات متحده آمریکا در سال تقویمی 2020 در پی اثرات ناشی از پاندمی کووید-19، واردات محصولات لیفی به این کشور نیز کاهش یافت.

بر اساس داده های سال 2020 واردات محصولات لیفی در مقایسه با سال قبل 8 درصد کاهش یافت، محصولات تهیه شده از الیاف مصنوعی نیز بخش اعظم واردات را به خود اختصاص می داد. مجموع صادرات محصولات لیفی ایالات متحده آمریکا نیز در سال 2020، 23 درصد کاهش داشت و صادرات تمام انواع محصولات لیفی نیز شاهد افت قابل توجهی بود.

واردات منسوجات و پوشاک پنبه ای آمریکا در سال تقویمی 2020 با 12 درصد کاهش، 4/16 میلیون عدل بود که کمترین میزان آن از سال 2001 به بعد به شمار می رود. واردات منسوجات تهیه شده از الیاف مصنوعی نیز 5/5 درصد کمتر شد. قیمت های رقابتی الیاف مصنوعی مانند پلی استر و تقاضای مصرف کنندگان برای لباس های ورزشی راحتی باعث کاهش 41 درصدی سهم واردات محصولات پنبه ای به ایالات متحده آمریکا در سال تقویمی 2020 شد ، در این میان سهم واردات محصولات تهیه شده از الیاف مصنوعی 52 درصد بوده است.

صادرات محصولات پنبه ای آمریکا نیز در سال 2020 با 32 درصد افت به حدود 3/2 میلیون عدل رسید که از سال 1994 به بعد کمترین مقدار آن بوده است. در نتیجه بر اساس برآوردها مصرف پنبه داخلی آمریکا(مصرف کارخانجات به اضافه تجارت خالص منسوجات) در سال تقویمی 2020 به 16 میلیون عدل کاهش پیدا کرد که از 2/18 میلیون عدل در سال 2019 کمتر و از سال 1993 به بعد کمترین مقدار آن است. علاوه بر آن پیش بینی می شود مصرف سرانه پنبه در آمریکا در سال 2020 کمتر از سال قبل و حدود 5/23 پوند باشد، میانگین مصرف سرانه پنبه در طول پنج سال 5/26 پوند می باشد.

چشم انداز جهانی پنبه، 22/2021

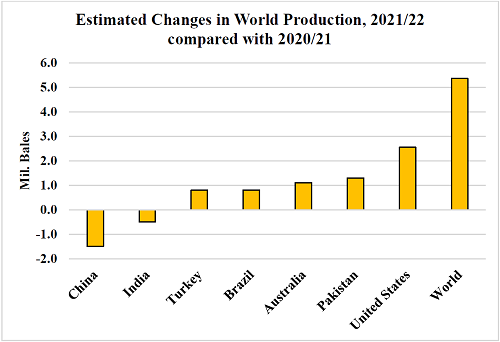

پیش بینی می شود تولید جهانی پنبه در سال 22/2021 حدود 5 درصد نسبت به سال قبل از آن افزایش یافته و به 5/119 میلیون عدل برسد. این مقدار پایین تر از پیک تولید پنبه در سال های 2017 و 2019 قرار می گیرد اما از میانگین تولید پنج سال گذشته بالاتر است.

پیش بینی می شود مناطق برداشت شده در جهان به واسطه افزایش این مناطق در ایالات متحده آمریکا و غرب آفریقا حدود 3 درصد نسبت به سال گذشته بیشتر شود اما مساحت این مناطق در بزرگ ترین کشورهای تولیدکننده پنبه یعنی هند و چین اندکی کاهش خواهد داشت.

پیش بینی می شود مناطق زیر کشت پنبه در هند از پیک غیر معمول آن در سال های 20/2019 و 21/2020 تا حدی کمتر شود و تولید پنبه نیز اندکی کاهش یابد؛ چیزی کمتر از 2 درصد.

دولت هند از طریق حداقل قیمت پشتیبانی(MSP) برای پنبه از قیمت های داخلی پنبه حمایت و از کشاورزان در برابر خریداران واسطه در سال 21/2020 محافظت می کند اما قیمت های پنبه همچنان از قیمت محصولات جایگزین در پاییز 2020 عقب هستند. در فصل گذشته بارش باران و مشکلات همیشگی کرم های غوزه پنبه باعث کاهش بازده محصول پنبه و دلسرد شدن بعضی از کشاورزان از این محصول شد.

پیش بینی می شود تولید پنبه 500000 عدل کاهش یافته و به 5/28 میلیون عدل برسد اما با پیش بینی کاهش بیشتر محصول پنبه چین در سال 22/21 ، هند بزرگ ترین تولیدکننده پنبه جهان در این سال خواهد بود.

همچنین پیش بینی می شود مناطق زیر کشت پنبه در چین در سال 22/2021 نسبت به سال قبل اندکی کاهش پیدا کند. نظرسنجی های انجام شده از کشاورزان شین جیانگ که بیشترین تولید پنبه چین مربوط به این منطقه است، نشان می دهد که این مناطق احتمالا بدون تغییر باقی می مانند. به گزارش سرویس اطلاعرسانی نساجی امروز،انتظار می رود تولیدکنندگان پنبه پس از کاهش بازده محصول در پی شرایط بد آب و هوایی، مناطق زیر کشت پنبه را در حوضه های رودخانه زرد و یانگ تسه و به ویژه یانگ تسه باز هم کاهش دهند. پیش بینی می شود پس از کاهش بازده محصول در شین جیانگ، بازده کلی چین در سال 22/2021 نیز کاهش پیدا کند. انتظار می رود تولید پنبه 5/1 میلیون عدل نسبت به سال گذشته کمتر شود و به 5/27 میلیون عدل برسد.

پیش بینی می شود در سال 22/2021 محصول پنبه پاکستان بازگشت قابل توجهی داشته باشد اما در مورد آینده تولید در این کشور تردیدهای زیادی وجود دارد. در سال های اخیر بازده محصول در این کشور به دلیل شرایط بد آب و هوایی، آسیب حشرات و مشکلات مربوط به کیفیت کاشت دانه به طرز محسوسی کاهش پیدا کرده است. با این حال گزارش های معتبری منتشر شده که نشان می دهد ممکن است اعداد و ارقام موجود به دلیل استراتژی های فرار از پرداخت مالیات کشاورزان چندان قابل اعتماد نباشد. در برآوردهای دپارتمان کشاورزی ایالات متحده آمریکا از تولید پنبه در پاکستان در سال 21/2020 این گزارشات نیز در نظر گرفته شده است و انتظار می رود این موضوع همچنان یکی از فاکتورهای تاثیرگذار در این رابطه باشد. پیش بینی می شود تولید پنبه پاکستان با افزایش 3/1 میلیون عدلی به 8/5 میلیون عدل برسد.

کاهش بازده در مقایسه با میانگین جهانی به این معناست که افزایش مناطق کشت پنبه در غرب آفریقا بیشتر از تولید جهانی بر مناطق زیر کشت در جهان تاثیرگذار است. پپیش بینی می شود تولید پنبه در منطقه فرانسوی غرب آفریقا به دلیل بهتر شدن قیمت های تولیدکنندگان 500000 عدل افزایش یافته و به 3/5 میلیون عدل برسد. افت شدید محصول منطقه در سال 21/2020 تا حد زیادی به دلیل کاهش 79 درصدی محصول در مالی-دومین تولیدکننده بزرگ در آن منطقه-می باشد.

کشت پنبه در همپشایر جنوبی در سال 22/2021 ماه ها پس از کشت پنبه در همپشایر شمالی انجام خواهد شد. برآورد فعلی دپارتمان کشاورزی آمریکا از مناطق زیر کشت پنبه در برزیل نشان از عدم تغییر آن دارد، در استرالیا نیز با تداوم وضعیت نرمال آب و هوایی و پر شدن مخازن و تامین آب مورد نیاز برای این محصول پر آب، مناطق زیر کشت پنبه افزایش خواهد یافت. مناطق بیشتر در استرالیا به معنی افزایش محصول در این کشور است.

پیش بینی دپارتمان کشاورزی آمریکا از چین در سال 22/2021

چشم انداز دپارتمان کشاورزی آمریکا از چین بر اساس سیاست هایی می باشد که در ضمیمه آورده شده است. پیش بینی می شود تولید تا حدی کاهش پیدا کند و موجودی ها به کمترین مقدار خود از سال 12/2011 به بعد برسد. انتظار می رود تولید پنبه در چین اندکی کم شود، روند کاهشی تولید در شرق ادامه خواهد داشت و مناطق شین جیانگ نیز بدون تغییر باقی خواهند ماند. به گزارش سرویس اطلاعرسانی نساجی امروز،پیش بینی می شود بازده محصول در شین جیانگ با فرض شرایط آب و هوایی متعادل از میانگین بازده این فصل کمتر شود.

همچنین پیش بینی می شود مصرف پنبه در چین افزایش پیدا کند اما نرخ این افزایش در مقایسه با میانگین جهانی آهسته تر باشد. از آن جایی که ویروس کووید-19 در چین زودتر از کشورهای دیگر جهان شیوع پیدا کرد، بهبود وضعیت نیز در آن جا زودتر از کشورهای دیگر رخ داده و این کشور شاهد یک صعود نسبتا شدید در سال 21/2020 بوده است. انتظار می رود ادامه روند صعودی در سال 22/2021 باعث شود تا میزان مصرف پنبه چین به قبل از پاندمی بازگردد.

پیش بینی می شود پنبه ذخیره شده توسط دولت چین در فصل 22/2021 شامل هم خرید و هم فروش پنبه شود. پیش بینی می شود در سال 21/2020 نیز برنامه های مربوط به خرید پنبه داخلی و وارداتی نظیر برنامه های دو فصل قبل به عنوان بخشی از سیاست اعلام شده برای ذخیره دولتی وجود داشته باشد. به همین منوال انتظار می رود در بهار 2021 و 2022 فروش ذخایر دولتی را داشته باشیم. پیش بینی می شود میزان موجودی ذخیره شده در پایان سال 22/2021 به سختی به سطح موجودی اولیه برسد. میزان خرید برای ذخایر دولتی در سال 21/2020 به شدت به نفع پنبه وارداتی بود اما انتظار می رود در سال 22/2021 به نفع پنبه داخلی باشد تا تعادل در موجودی های ذخیره ای برقرار شود.

عرضه و تقاضای پنبه در چین؛ 21/2020 و 22/2021

|

|

واحد

|

21/2020

|

22/2021

|

تغییر(%)

|

|

موجودی اولیه

|

میلیون عدل

|

9/36

|

3/37

|

0/1

|

|

مناطق برداشت شده

|

میلیون هکتار

|

3/3

|

2/3

|

8/0-

|

|

تولید

|

میلیون عدل

|

0/29

|

5/27

|

2/5-

|

|

واردات

|

میلیون عدل

|

0/11

|

0/11

|

0/0

|

|

مجموع عرضه

|

میلیون عدل

|

9/76

|

8/75

|

5/1-

|

|

صادرات

|

میلیون عدل

|

1/0

|

1/0

|

0/0

|

|

مصرف

|

میلیون عدل

|

5/39

|

5/40

|

5/2

|

|

مجموع مصرف

|

میلیون عدل

|

6/39

|

6/40

|

5/2

|

|

موجودی نهایی

|

میلیون عدل

|

3/37

|

2/35

|

7/5-

|

|

ذخایر دولتی

|

|

3/12

|

7/11

|

9/4-

|

|

نسبت انبار به مصرف %

|

%

|

8/93

|

2/86

|

0/8-

|

مصرف جهانی پنبه، 22/2021

پیش بینی می شود مصرف جهانی پنبه در سال 22/2021 نیز همچنان در مسیر بازگشت به مقدار اولیه باشد و با رشد 1/4 درصدی نسبت به سال قبل به 122 میلیون عدل برسد. این میزان از مصرف پنبه در سال 2019 که به شدت افت کرده بود، 19 درصد و یا 19 میلیون عدل بالاتر است.

آخرین باری که شاهد چنین رشدی بوده ایم سال 05/2004 بود که در آن زمان پس از اتمام توافقنامه MFA و الحاق چین به سازمان تجارت جهانی، مصرف پنبه کارخانجات افزایش یافته بود. با این حال پیش بینی رشد مصرف در سال 22/2021 بخشی از روند بازیابی پس از شوک غیرمنتظره ناشی از شیوع ویروس کووید-19 در سال 20/2019 بوده است. در نتیجه با وجود رشد مصرف پنبه در این سال همچنان مصرف جهانی پنبه کمتر از چهار سال گذشته و پایین تر از سطح روند طولانی مدت آن می باشد.

نوسانات موجود در اقتصاد کلان در جهان در طول دو سال گذشته و وضعیت نامعلوم پاندمی باعث عدم قطعیت پیش بینی ها در سال 22/2021 می شود. پیش بینی صندوق بین المللی پول در ماه ژانویه از رشد اقتصادی جهان در سال تقویمی 2021 و 2022 به ترتیب 5/5 و 2/4 درصد است که در مقایسه با میانگین رشد 5/3 درصدی بین سال های 2014 تا 2019 به طرز غیر معمولی بالاست. تجربه پیش بینی های صندوق بین المللی پول و سایر سازمان های پیشگویی کننده در زمان بحران مالی سال 2009 در جهان این احتمال را مطرح می کند که پیش بینی های دو سال آینده را باید بیشتر از حد نرمال مورد بازبینی و تجدیدنظر قرار داد.

عدم قطعیت در این پیش بینی ها بیشتر از حد معمول است. سرعت توزیع واکسن کووید-19 در سراسر دنیا و میزان اثربخشی آن تعیین کننده بهبود اقتصاد جهانی می باشد. در تعدادی از کشورها سیاست های بهبود اقتصاد وهمچنین هماهنگی و تعامل بین کشورها نیز یک عامل تعیین کننده به شمار می رود.

علت کمتر شدن مصرف پنبه از پیک آن در سال 18/2017 تا حدی تغییر در روابط تجاری بین ایالات متحده آمریکا و تعدادی از شرکای تجاری آن و به ویژه چین بوده است. فاز اول توافق تجاری بین چین و آمریکا که به منظور تسهیل تجارت بین این دو کشور صورت گرفت باعث بهبود تجارت و مصرف پنبه در سال های 20/2019 و 21/2020 شد. به گزارش سرویس اطلاعرسانی نساجی امروز،سیاست های تجاری هر دو کشور نیز همچنان در حال تکامل است برای مثال اعلام WRO توسط آمریکا در برابر پنبه و گوجه فرنگی تولید شده در شین جیانگ در اواسط ژانویه 2021 و همچنین نقش محوری چین در زنجیره های تامین نساجی در جهان.

پیش بینی می شود در سال 22/2021 چین جایگاه خود را به عنوان بزرگ ترین مصرف کننده پنبه جهان با اختلاف زیاد حفظ کند هر چند که نرخ افزایش مصرف پنبه توسط کارخانجات کمتر از میانگین جهانی است. رهایی زودهنگام چین از فاز اول پاندمی باعث شد تا نرخ رشد مصرف پنبه در این کشور بیشتر از میانگین نرخ رشد جهانی باشد اما انتظار می رود نرخ رشد در سال 22/2021 از میانگین جهانی کمتر باشد. پیش بینی می شود مصرف پنبه چین با رشد 5/2 درصدی در مقایسه با سال گذشته به 5/40 میلیون عدل برسد.

انتظار می رود هند شاهد رشد سریع تری در مصرف پنبه باشد و مصرف آن به 0/26 میلیون عدل برسد. در ترکیه نیز چنین رشدی انتظار می رود چون صنعت نساجی این کشور در مجاورت بازارهای غرب اروپا و خاورمیانه قرار دارد.

انتظار می رود صنایع نساجی در کشورهایی با درآمدهای بالاتر با ادامه روندی که این کشورها در سال 21/2020 شاهد آن بوده اند، با محدودیت های بیشتری در بهبود و بازگشت مصرف به حالت قبل از پاندمی روبرو باشد. در این کشورها هنوز امکان بازگشت وضعیت مصرف به پیش از دوران پاندمی تا پایان سال 22/2021 بعید به نظر می رسد.

قیمت ها، موجودی ها و تجارت جهانی، 22/2021

عرضه و تقاضای پنبه در جهان؛ 21/2020 و 22/2021

|

|

واحد

|

21/2020

|

22/2021

|

تغییر(%)

|

|

موجودی اولیه

|

میلیون عدل

|

9/98

|

7/95

|

2/3-

|

|

مناطق برداشت شده

|

میلیون هکتار

|

3/32

|

2/33

|

9/2

|

|

تولید

|

میلیون عدل

|

1/114

|

5/119

|

7/4

|

|

واردات

|

میلیون عدل

|

9/43

|

9/43

|

1/0

|

|

مجموع عرضه

|

میلیون عدل

|

1/213

|

2/215

|

1/1

|

|

صادرات

|

میلیون عدل

|

9/43

|

9/43

|

1/0

|

|

مصرف

|

میلیون عدل

|

2/117

|

0/122

|

1/4

|

|

مجموع مصرف

|

میلیون عدل

|

3/117

|

0/122

|

0/4

|

|

موجودی نهایی

|

میلیون عدل

|

7/95

|

2/93

|

6/2-

|

|

نسبت انبار به مصرف %

|

%

|

7/81

|

4/76

|

4/6-

|

پیش بینی می شود تجارت جهانی در سال 22/2021 نسبت به سال 21/2020 تغییر نکند و همان 9/43 میلیون عدل باقی بماند. پیش بینی می شود واردات بزرگ ترین وارد کننده پنبه جهان یعنی چین بر روی 0/11 میلیون عدل باقی بماند. برای کشورهای هند، مکزیک، ویتنام و بنگلادش رشد پیش بینی می شود. برای کشورهای پاکستان و ترکیه نیز انتظار کاهش تولید را خواهیم داشت.

پیش بینی می شود صادرات از ایالات متحده آمریکا ثابت باقی بماند ولی در برزیل، مکزیک و منطقه فرانسوی آفریقا روند کاهشی داشته باشد. در هند علی رغم تولید کمتر و مصرف بیشتر در پی انباشته شدن موجودی ها در حمایت از برنامه MSP برای پنبه، انتظار می رود صادرات افزایش داشته باشد.

پیش بینی کاهش تولید جهانی در کنار افزایش مصرف منجر به کاهش بیش از 3 درصدی در موجودی نهایی پنبه در جهان خواهد شد. هرچند که بیشترین کاهش موجودی مربوط به چین است اما در سایر کشورها نیز شاهد افت موجودی نهایی خواهیم بود. کاهش موجودی خارج از چین پس از چهار سال متوالی افزایش موجودی رخ داده است اما جایگاه دوم خود را از نظر بیشترین سطح موجودی حفظ خواهد کرد.

تغییر در موجودی ها در سایر کشورها در کنار نرخ مثبت رشد مصرف برای دومین سال متوالی و پس از دو سالی که تقاضای جهانی کاهش یافته بود باعث حمایت از بالا رفتن قیمت ها در سال 22/2021 هم در ایالات متحده آمریکا و هم بازارهای بین المللی خواهد شد.

چشم انداز پنبه آمریکا در سال 22/2021

مناطق زیر کشت، تولید و عرضه

پیش بینی اولیه دپارتمان کشاورزی آمریکا از مناطق زیر کشت پنبه در سال 2021، 0/12 میلیون هکتار بوده است که از 1/12 میلیون هکتار سال 2020 اندکی کمتر و کمترین مقدار از سال 2016 به بعد می باشد. از قدیم ارتباط بین قیمت های مورد انتظار برای پنبه نسبت به ذرت و دانه های سویا نقش مهمی در میزان مناطق زیر کشت پنبه داشته است.

قیمت های پنبه از اواسط ژانویه تا اواسط فوریه 2021 به طور میانگین 10 سنت(حدود 14 درصد) بالاتر از قیمت های مورد انتظار در اوایل سال 2020 و همان دوره بوده است، البته در این دوره برای ذرت و دانه سویا نیز افزایش قیمت داشته ایم(به ترتیب 5/13 و 5/24 درصد) که نشان دهنده این است که قیمت محصولات جایگزین در سال جاری از نظر رقابت پذیری مشابه پنبه و یا رقابت پذیرتر از آن بوده است.

مناطق زیر کشت پنبه، بازده و تولید در ایالات متحده آمریکا؛ 21/2020 و 22/2021

|

|

واحد

|

21/2020

|

22/2021

|

تغییر(%)

|

|

مناطق زیر کشت

|

میلیون هکتار

|

09/12

|

00/12

|

7/0-

|

|

مناطق برداشت شده

|

میلیون هکتار

|

70/8

|

00/10

|

9/14

|

|

نرخ رها کردن

|

%

|

0/28

|

7/16

|

3/11-

|

|

بازده/ زمین برداشت شده

|

پوند/هکتار

|

825

|

840

|

8/1

|

|

تولید

|

میلیون عدل

|

95/14

|

50/17

|

1/17

|

سایر عواملی که در تصمیم گیری برای مساحت زمین زیر کشت دخیل هستند به تجربه کشاورزان پنبه در فصل گذشته و وضعیت رطوبت خاک مربوط می شود. در حالی که در سال 2020 در سه منطقه از چهار کمربند پنبه ای بازده محصول به میانگین نزدیک بود اما در منطقه جنوب غربی جایی که نیمی از محصول پنبه آپلند در آن برداشت می شود، شاهد افت چشمگیر بازده بوده ایم. علاوه بر آن آب و هوای خشک منطقه در این زمستان باعث عدم اطمینان بیشتری نیز شده است.

پیش بینی دپارتمان کشاورزی آمریکا از زمین های زیر کشت پنبه حدود 4 درصد(500000 هکتار) بیشتر از نظرسنجی اخیر شورای ملی پنبه که در آن زمین های زیر کشت پنبه در سال 2021 را نزدیک 5/11 میلیون هکتار پیش بینی کرده بود، می باشد.

این نظرسنجی که شامل پاسخ های جمع آوری شده از اواسط دسامبر تا اواسط ژانویه بود، در دهم فوریه منتشر شد. پاسخ دهندگان این نظرسنجی گزارش کرده اند که زمین های زیر کشت پنبه آپلند در سال 2021 در تمام مناطق کمربند پنبه ای کاهش یافته است. نظر سنجی شورای ملی پنبه بیان می کند که زمین های زیر کشت پنبه در سال 2021، 4 درصد کاهش می یابد و بیشترین میزان کاهش نیز مربوط به جورجیا و آلاباما است که افزایش زمین ها در کارولینای شمالی تا حدی آن را جبران می کند.

در منطقه دلتا انتظار کاهش زمین ها را در بیشتر ایالت ها داریم و میزان کاهش به بیش از 5/3 درصد خواهد رسید. نظر سنجی نشان می دهد که در منطقه جنوب غربی کاهش 5/5 درصدی را در زمین های زیر کشت پنبه خواهیم داشت چون انتظار می رود تولیدکنندگان در تگزاس و اوکلاهاما زمین های کمتری را به کشت پنبه اختصاص دهند ولی در عین حال تولیدکنندگان کانزاس پنبه بیشتری را کشت خواهند کرد.

شورای ملی پنبه گزارش می کند که در غرب مساحت زمین های زیر کشت پنبه آپلند 5/2 درصد کاهش پیدا خواهد کرد. علاوه بر آن نظرسنجی انجام شده نشان می دهد که تولیدکنندگان قصد دارند در سال 2021 کشت پنبه ELS را تا 21 درصد کاهش دهند. نخستین نظر سنجی دپارتمان کشاورزی آمریکا از نیت تولیدکنندگان برای کشت پنبه-چشم اندازهای کشت-در اوایل ماه مارس انجام و در 31 مارس منتشر می شود.

برآورد می شود مساحت زمین های برداشت شده از میان 0/12 میلیون هکتار زمین زیر کشت 0/10 میلیون هکتار باشد که حدود 15 درصد از سال 2020 بالاتر است. نرخ رها کردن نیز بر پایه میانگین های دراز مدت منطقه ای حدود 17 درصد برآورد می شود به جز در جنوبی غربی که نرخ رها کردن در سال 2021، 25 درصد پیش بینی می شود.

نرخ رها کردن در منطقه جنوبی غربی به شدت متغیر است و شرایط این منطقه نیز تاثیر قابل ملاحظه ای بر محصول پنبه ایالات متحده آمریکا خواهد گذاشت. جدیدترین چشم انداز فصلی اداره ملی اقیانوسی و جوی(NOAA) از جنوب غرب نشان می دهد که خشکسالی در این منطقه ادامه خواهد یافت و بیشتر زمین های زیر کشت پنبه در این منطقه حداقل در ماه آوریل شاهد خشکسالی خواهند بود.

بر اساس پیش بینی دپارتمان کشاورزی آمریکا، میانگین بازده این کشور بر اساس میانگین های به دست آمده از بازده محصولات در مناطق مختلف 840 پوند در هکتار زمین برداشت شده است که از 825 پوند در سال 2020 بالاتر می باشد.

پیش بینی می شود محصول پنبه آمریکا در سال 2021، 5/17 میلیون عدل باشد، انتظار می رود افزایش مناطق برداشت شده و بازده محصول باعث افزایش 17 درصدی یا 5/2 میلیون عدلی تولید پنبه در آمریکا در مقایسه با سال 2020 شود. در بیشتر مناطق کمربند پنبه ای محصولی مشابه سال 2020 پیش بینی می شود به جز منطقه جنوب غربی که تولید پنبه در آن در سال 2021 می تواند به بالاترین سطح خود در طول چهار سال گذشته برسد.

عرضه و تقاضای پنبه در ایالات متحده آمریکا، 21/2020 و 22/2021

|

|

واحد

|

21/2020

|

22/2021

|

تغییر(%)

|

|

موجودی اولیه

|

میلیون عدل

|

3/7

|

3/4

|

7/40-

|

|

زمین های برداشت شده

|

میلیون هکتار

|

5/3

|

0/4

|

7/14

|

|

تولید

|

میلیون عدل

|

0/15

|

5/17

|

0/17

|

|

واردات

|

میلیون عدل

|

0/0

|

0/0

|

0/0

|

|

مجموع عرضه

|

میلیون عدل

|

2/22

|

8/21

|

8/1-

|

|

صادرات

|

میلیون عدل

|

5/15

|

5/15

|

0/0

|

|

مصرف

|

میلیون عدل

|

4/2

|

5/2

|

2/4

|

|

مجموع مصرف

|

میلیون عدل

|

9/17

|

0/18

|

6/0

|

|

موجودی نهایی

|

میلیون عدل

|

3/4

|

8/3

|

6/11-

|

|

نسبت انبار به مصرف %

|

%

|

0/24

|

1/21

|

1/12-

|

|

قیمت مزرعه

|

سنت/پوند

|

0/68

|

0/75

|

3/10

|

پیش بینی می شود در سال 22/2021 مصرف داخلی پنبه کارخانجات آمریکا 5/2 میلیون عدل باشد که نسبت به سال قبل کمی بالاتر است چون انتظار می رود کارخانجات نساجی آمریکا در مقایسه با کشورهای مطرح در عرصه ریسندگی پنبه با سرعت کمتری به شرایط اولیه پیش از پاندمی بازگردند. رشد متوسط تقاضا در داخل و صادرات دوباره محصولات نساجی و پوشاک نیمه پردازش شده برای انجام عملیات تکمیلی بر روی آن ها و ارسال دوباره محصولات برای مصرف کنندگان آمریکایی از رشد مصرف پنبه در داخل حمایت کرده است.

در مورد صادرات انتظار می رود همگام با ثابت ماندن سطح تجارت جهانی، صادرات آمریکا نیز بدون تغییر باقی بماند چون ایالات متحده آمریکا 35 درصد از سهم تجارت جهانی را به خود اختصاص می دهد. با پیش بینی کاهش نسبی صادرات برزیل، آمریکا با رقبای دیگر مانند استرالیا و هند روبرو خواهد بود.

پیش بینی می شود موجودی نهایی کاهش یافته و به پایین ترین سطح خود در طول پنج سال اخیر برسد. موجودی نهایی در ایالات متحده آمریکا در سال 22/2021، 8/3 میلیون عدل خواهد بود که 500000 عدل کمتر از سال قبل است. انتظار می رود کاهش موجودی در ایالات متحده آمریکا و سایر کشورها به جز چین باز هم باعث کمتر شدن فشار بر روی قیمت های پنبه در سال 22/2021 شود و همچنین میانگین قیمت دریافتی توسط تولیدکنندگان 75 سنت بر پوند افزایش یابد. پیش بینی این قیمت برای سال 21/2020، 68 سنت بوده است.

مرجع:

James Johnson, Stephen MacDonald, Leslie Meyer, and Graham Soley, “THE WORLD AND UNITED STATES COTTON OUTLOOK”, United States Department of Agriculture