یکی از مهمترین معضلات صنایع نساجی کشور، وجود ظرفیتهای خالی و در نتیجه کاهش صرفههای مقیاس تولید است.

دو معضل اساسی پیش روی این موضوع کمبود مواد اولیه و نقدینگی است. از یک طرف تمایل شرکتهای پتروشیمی به صادرات محصولات خود و از طرف دیگر سازوکارهای ناصحیح عرضه محصولات اولیه در بورس کالا سبب شده است که همواره مشکلات تامین مواد اولیه موردنیاز یکی از معضلات اساسی شرکتهای نساجی باشد.

صنایع نساجی و پوشاک در زمره قدیمیترین، بزرگترین و فراگیرترین صنایع در جهان بهشمار میروند. نگاهی به شاخصهای عملکردی این صنایع در جهان گویای قابلیتهای بالای آن در تامین اهداف اشتغالزایی و ارزآوری صادراتی است.

با این توصیف، بهخوبی میتوان صنایع نساجی و پوشاک را بهعنوان یکی از صنایع راهبردی در مسیر تحول صنعتی کشورهای درحال توسعه قلمداد کرد. نمود عینی این مساله را نیز میتوان در شواهد تجربی برآمده از سهم بالای صنایع نساجی و پوشاک در مسیر گذار صنعتی کشورهای مختلف جهان بهویژه در سطوح پایینتر درآمدی مانند ویتنام، هندوستان و اندونزی ردیابی کرد.

به گزارش سایت نساجی امروز به نقل ازفرهیختگان، براساس آمارهای بینالمللی، اندازه بازار پوشاک و نساجی جهان بیش از 1000 میلیارد دلار است که از این مقدار حدود 475 میلیارد دلار صادرات پوشاک و مابقی مربوط به صادرات دیگر بخشهای صنعت نساجی است. در بین کشورهای جهان، چین با سهم تقریبا 30 درصدی در رتبه اول صادرات قرار گرفته و پس از آن اتحادیه اروپا، بنگلادش و ویتنام قرار دارند. در بین کشورهای منطقه، ترکیه با صادرات 16 میلیارد دلاری پوشاک و صادرات 11 میلیارد دلاری سایر اقلام نساجی، رتبه و جایگاه مناسبی در صنعت نساجی و پوشاک جهان دارد.

در ایران صنایع نساجی و پوشاک ضمن برخورداری از ظرفیتهای بالقوه متعدد همچون ظرفیتهای کنونی پتروشیمی (الیاف مصنوعی) و دسترسی به بازار بزرگ داخلی، همواره مورد تاکید سیاستگذاران نیز قرار داشته است و از این منظر انتظار میرفته تا از توان رقابتپذیری بالایی در هر دو بازار داخلی و خارجی برخوردار باشد.

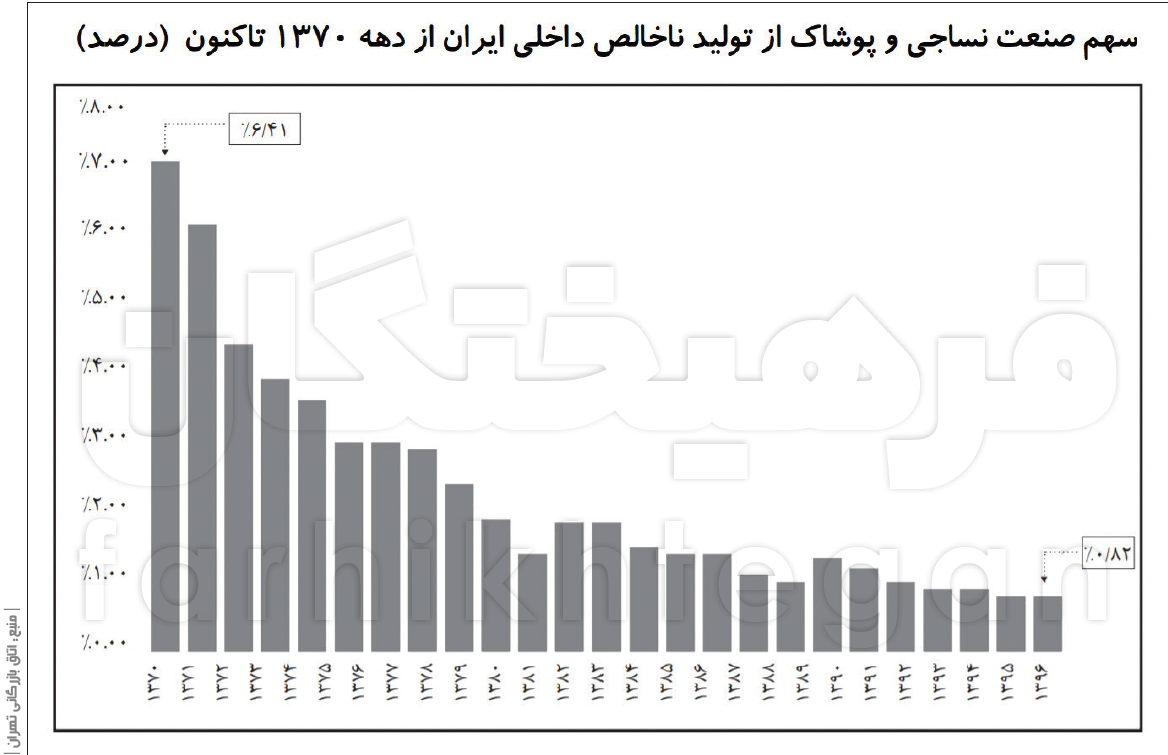

با این حال در عمل، سهم این فعالیت در ایران کاهنده بوده است؛ بهطوری که سهم ارزش افزوده این صنعت از تولید ناخالص داخلی ایران از حدود 6.4 درصد در سال 1370 با سقوط 87 درصدی به کمتر از یک درصد (دقیقا 0.82 درصد) در سالهای اخیر رسیده است. اما درخصوص صادرات نیز، براساس آخرین آمارها، سهم این صنعت و پوشاک از صادرات کشور حدود یک میلیارد و 31 میلیون دلار و واردات این صنعت نیز یک میلیارد و 600 میلیون دلار بوده است.

سقوط 87 درصدی سهم نساجی از GDP

نگاهی به شاخصهای عملکردی صنعت نساجی و پوشاک طی 30 سال گذشته(از سال 1370 تاکنون) حاکی از روند نزولی عملکرد این صنعت هم در مقایسه با سایر صنایع و هم در مقایسه با ظرفیتهای بالقوه موجود کشور است. به توجه به آمارها، درحالی که در سال 1370 سهم ارزش افزوده صنعت نساجی و پوشاک از تولید ناخالص داخلی معادل6.4 درصد بوده، هماکنون این صنعت با سهم کمتر از یک درصدی (دقیقا 0.82 درصدی) از تولید ناخالص داخلی، خارج از صنایع کلیدی ارزشگذاری کشور قرار گرفته و برنامهریزیها و هدفگذاری سیاستگذار نیز تاثیر درخوری در بهبود شرایط کسبوکار این صنعت نداشته است. به عبارتی از دهه 70 تاکنون سهم این صنعت از تولید ناخالص داخلی ایران سقوط 87 درصدی داشته است. تقریبا در تمامی سالهای مورد بررسی، روند کلی سهم این دو رشته فعالیت صنعتی از تولید ناخالص داخلی کاهشی بوده است.

در سال 1390، معادل 58 درصد بنگاههای نساجی دارای ارزش افزوده کمتر از 500 میلیون تومان بوده که نشان از سهم مسلط بنگاههای کوچک قیاس در این رشته فعالیت طی سال مذکور داشته است. این سهم در سال 1396 به 26 درصد کاهش یافته است. بخش عمده این کاهش مربوط به بنگاههای دارای ارزش افزوده کمتر از 200 میلیون تومان بوده است.

از سوی دیگر سهم بنگاههای برخوردار از ارزش افزوده بالاتر از 5 میلیارد تومان از 6 درصد به 13 درصد افزایش یافته است. همچنین در بخش بنگاههای متوسط مقیاس(دارای ارزش افزوده بین 500 میلیون تومان تا 5 میلیارد تومان)، بیشترین افزایش سهم از 37 درصد تا 60 درصد طی دوره مورد بررسی رخ داده است.

با این توصیف، اتکای صنعت نساجی در کشور به بنگاههای متوسط مقیاس افزایش یافته است. نکته دیگر نیز آن است که الگوی توزیع نساجی در سال 1390، مشابهت و نزدیکی بیشتری به متوسط بخش صنعت داشته است. حال آنکه در سال 1396، مقیاس تولید در این صنعت به نسبت کل صنعت بزرگتر شده است.

مقایسه الگوی توزیع بنگاههای صنعت پوشاک با کل صنعت نشان میدهد با کاهش سهم بنگاههای دارای ارزش افزوده کمتر از 500 میلیون تومان در دوره 96-1390( از 71 به 59 درصد) و در مقابل افزایش سهم سایر گروهها و افزایش قابل توجه سهم واحدهای دارای ارزش افزوده در محدوده یک تا 5 میلیارد تومان مواجه هستیم. در مجموع در صنعت پوشاک نیز روند مشابهی با نساجی حاکم است و اتکای ارزش افزوده حاصله در محدوده ارقام متوسط است.

سهم 6 درصدی در اشتغال صنعتی

صنعت نساجی مطابق با آخرین آمار مرکز ملی آمار(1396) با سهم 6.4 درصد از اشتغال صنعتی کشور هفتمین صنعت اشتغالزای کشور است. با وجود اهمیت این صنعت در ایجاد اشتغال صنعتی، سهم آن در ایجاد ارزش افزوده و صادرات صنعتی بسیار کوچک است. در طول دوره 96-1390 بر میزان سهم واحدهای دارای شاغلان کمتر از 20 نفر به میزان 10 واحد درصد افزوده شده است که حاکی از بیشتر شدن تعداد واحدهای کوچک مقیاس دارد. علاوهبر آن طی دوره مورد بررسی، بر تعداد واحدهای دارای شاغلان بیش از 1000 نفر(بهعنوان واحدهای بزرگ) افزایش محدودی تا سطح 0.1 درصد صورت گرفته است.

همچنین بیشترین فراوانی بنگاهی به لحاظ مقیاس در صنعت نساجی مربوط به بنگاههای کوچک با سهم 75 درصد است که در دو طبقه 19-10 و 49-20 نفر کارکن قرار میگیرد. این سهم در بخش صنعت برابر با 80 درصد بنگاههای فعال است. سهم این دو طبقه نسبت به سال 1390 افزایش محسوسی داشته است، بهطوری که در سال مذکور این سهمها به ترتیب معادل 71 درصد(نساجی) و 66 درصد(صنعت) بودهاند.

در رابطه با واحدهای میانی(متوسط مقیاس) کاهش سهم به میزان تقریبا 10 درصد رخ داده است که مابهازای افزایشی است که در بخش واحدهای کوچک مقیاس تبیین شد. صنعت نساجی با اشتغال مستقیم 109 هزار نفری در سال 1396 حدود 6 درصد از اشتغال صنعتی و رتبه 11 را در میان اشتغالزایی صنایع به خود اختصاص داده است. متوسط اشتغال هر بنگاه این صنعت 55 نفر است که تقریبا برابر با متوسط اشتغال میانگین صنعت(59 نفر) است.

معضل نساجی: کمبود مواد اولیه و نقدینگی

یکی از مهمترین معضلات صنایع نساجی کشور، وجود ظرفیتهای خالی و در نتیجه کاهش صرفههای مقیاس تولید است. دو معضل اساسی پیش روی این موضوع کمبود مواد اولیه و نقدینگی است. از یک طرف تمایل شرکتهای پتروشیمی به صادرات محصولات خود و از طرف دیگر سازوکارهای ناصحیح عرضه محصولات اولیه در بورس کالا سبب شده است که همواره مشکلات تامین مواد اولیه موردنیاز یکی از معضلات اساسی شرکتهای نساجی باشد.

در کنار مشکلات تامین مواد اولیه، افزایش جهشوار قیمت مواد اولیه داخلی و وارداتی نیز منجر به ایراد فشار مضاعف بر واحدهای نساجی شده و ناتوانی دولت در کنترل قیمت مواد اولیه نساجی و توزیع عادلانه یارانه در طول زنجیره ارزش مواد اولیه امری بارز بوده است.

اتاق بازرگانی تهران در گزارشی تحت عنوان راهکارهای توسعه و تکمیل زنجیره ارزش صنعت نساجی و پوشاک در ایران عوامل اثرگذار داخلی و خارجی بر عملکرد صنعت نساجی و پوشاک را به شرح ذیل برشمرده است: براساس گزارش مذکور، نقاط قوت این صنعت عبارت است از: سطح پایین آببری و انرژیبری در مقایسه با متوسط صنعت؛ سهم پایین هزینههای جبران خدمات از قیمت تمام شده محصولات؛ ماهیت اشتغالزای صنعت نساجی و پوشاک؛ جایگاه بالاتر هزینههای تبلیغات در پرداختهای غیرصنعتی به نسبت متوسط صنعت؛ سهم بالاتر ساختارهای دستجمعی در مقایسه با متوسط صنعت؛ توفیق برخی تولیدکنندگان در ورود به مرحله صادرات از طریق پیمانکاری برای تولیدکنندگان پوشاک خارجی.

نقاط ضعف این صنعت نیز عبارت است از فشار بالای ناکارآمدی ناشی از ماشین آلات و تجهیزات قدیمی و فرسوده؛ سطح بالای وابستگی به مواد اولیه وارداتی در مقایسه با متوسط صنعت؛ اتکای بسیار زیاد تولیدکنندگان به بازار داخلی و تاثیرپذیری شدید از نوسانات ارزی؛ ضعف توان رقابتپذیری محصولات تولیدی به لحاظ کیفیت و قیمت تمام شده؛ بهرهمندی ضعیف از صرفههای حاصل از مقیاس و تجمع با وجود تعدد ساختارهای دستهجمعی و برخورداری از بنگاههای بزرگ مقیاس؛ سطح پایین بهرهوری در صنعت نساجی و پوشاک؛ عدم کفایت هزینههای صرف شده برای خدمات متصل به تولید بهمنظور تقویت زنجیره ارزش صنعت نساجی و پوشاک؛ چالشهای تامین مواد اولیه مصنوعی از بازار داخلی و عدم به همرسانی واحدهای نساجی و پوشاک(ناتوانی صنعت پوشاک در تحریک صنعت نساجی).

اما فرصتهای این صنایع عبارت است از: نقایص فرصتهای تامین مواد اولیه شیمیایی با استفاده از ظرفیتهای تولید داخل در فرآیند برنامهریزیهای توسعه صنایع پاییندست پتروشیمی؛ عدم وجود محدودیتهای منطقهای و جغرافیایی برای مکانیابی صنایع نساجی و پوشاک؛ امکان ایجاد واحدهای نساجی و پوشاک در کلیه مناطق جغرافیایی کشور؛ برنامهریزیهای گسترده بخش دانشبنیان بهمنظور ارتقای فنآوریهای تولید در صنعت نساجی و پوشاک و راهاندازی رشتههای تحصیلی در حوزههای مختلف صنعت نساجی و پوشاک.

تهدیدهای این صنعت نیز عبارت است از: درجه تمرکز بالا در بازار برخی از مواد اولیه صنعت نساجی و پوشاک؛ تاثیرپذیری شدید هزینه تمام شده محصولات نساجی و پوشاک به واسطه شوکهای قیمتی؛ سهولت بالای قاچاق و نفوذ آن در مجاری توزیع رسمی کشور؛ برخورداری صنعت از مشوقهای کمتر نسبت به کشورهای رقیب و عدم توزیع عادلانه یارانه در طول زنجیره ارزش صنعت نساجی و پوشاک(بیبهرهگی صنعت نساجی از یارانه اعطایی دولت در حلقه تولید مواد اولیه مصنوعی در صنایع پتروشیمی).

پوشاک عامل محرک صنعت نساجی

با وجود اینکه رشته فعالیت تولید منسوجات در برنامه چهارم توسعه بهشدت مورد توجه سیاستگذاران قرار داشت و طی آن مجموعه یک میلیارد دلار از منابع حساب ذخیره ارزی به این رشته فعالیت اختصاص یافت، اما نهایتا بهواسطه فشار واردات رسمی و قاچاق، کاهش شدید رشد ارزشافزوده پوشاک کشور (13.4- درصد)، افزایش هزینههای تامین مواد اولیه کشاورزی پایه درنتیجه خشکسالی و افزایش شدید قیمت نهادههای کشاورزی در بازار داخل (19.5درصد) و بازارهای جهانی، کمبود مواد اولیه پتروشیمی و همچنین ناکارآمدی سیاستهای دولت بهواسطه عدم توجه به صنعت پوشاک بهعنوان عامل محرک صنعت نساجی، سهم این رشته فعالیت صنعتی از ارزشافزوده صنعتی با کاهش 77 واحد درصدی و از ارزش ستانده صنعتی با کاهش 84 واحد درصدی مواجه شد.

با این توصیف بهجز در بخش تجهیزات و ماشینآلات صنعت نساجی و پوشاک، که سرمایهگذاری عمده برای نوسازی آن موجب ایجاد رمقی دوباره در این صنعتشده در سایر حلقهها وضعیت قرمز مانند قبل باقی ماند. متاسفانه یکی از مشکلات سیاستگذاری در صنعت نساجی طی سالهای گذشته، غفلت از صنعت پوشاک بهعنوان عامل محرک آن بوده و مشکلات این صنعت سبب شد تحریک لازم برای تولید و تنوع در صنعت نساجی صورت نگیرد.

اثر مخرب تحریمها و خصوصیسازی

شرایط حاکم بر رشته فعالیت منسوجات در برنامه پنجم توسعه شبیه برنامه چهارم توسعه بود، با این تفاوت که تشدید تحریمهای اقتصادی و همچنین واگذاری کارخانههای نساجی طى این برنامه بر نااطمینانی سرمایهگذاری در این رشته فعالیت افزود. این مدت بهواسطه فشارهای ناشی از افزایش هزینههای دسترسی به مواد اولیه کشاورزی (بهواسطه افزایش نرخ ارز، محدودیتهای فنی واردات پنبه و کاهش تمایل صادرکنندگان پنبه به ایران) هزینههای تامین مواد اولیه شیمیایی در دوران تحریم با افزایش شدید مواجه شد. ضمن اینکه فرسودگی ماشینآلات تولید منسوجات طی دوره تحریم عاملی برای افت شدید بهرهوری در این صنعت بود.

مجموع این عوامل به انضمام کوچک شدن اندازه بازار فروش بهواسطه اوجگیری قاچاق منسوجات و پوشاک (با سهمی بالغ بر 17.42 درصد از مجموع ارزش کالای قاچاق شده در سال ۹۴) منجر به کاهش توان تولید و رقابتپذیری در این رشته فعالیت شد و سهم آن را از ارزشافزوده و ارزش ستانده صنعتی کاهش داد.

در این برنامه رشد منفی شاخص تولیدات نساجی (معادل 1.8- درصد) در کنار رشد 12.2- درصدی ارزشافزوده پوشاک (بهعنوان موتور محرک نساجی)، زمینهساز کاهش سهم صنایع نساجی از ارزشافزوده صنعتی و ارزش ستانده صنعتی این رشته فعالیت تا سطح 3.2 درصد شد. وضعیت صنعت نساجی و پوشاک در طول زنجیره ارزش در برنامه ششم توسعه مانند برنامه قبل و حتی سختتر از قبل است.

تجربه صادرات 11 میلیارد دلاری ترکیه

کاهش سهم صنعت نساجی ایران از تولید ناخالص داخلی درحالی است که در همین مدت صنعت نساجی ترکیه رشد قابلتوجهی داشته است، برای مثال صادرات نساجی ترکیه از 6.2 میلیارد دلار در سال 2001 به بیش از 11 میلیارد دلار در سال 2020 رسیده است. آمارها نشان میدهد درحالحاضر ترکیه بهعنوان ششمین عرضهکننده بزرگ جهان و سومین عرضهکننده بزرگ اتحادیه اروپا، از مهمترین کشورهای تولیدکننده پارچه و پوشاک در سطح منطقه و همچنین جهان بهشمار میرود. این کشور در زمینه تجارت محصولات نساجی و پوشاک از قدرت رقابت بالایی بهواسطه داشتن استانداردهای بالا، کیفیت و طیف گستردهای از محصولات در بازارهای بینالمللی برخوردار است. امروزه حدود هفتهزار و 500 تولیدکننده، صادرات نساجی ترکیه را انجام میدهند.

اقلام اصلی صادراتی نساجی این کشور عبارتند از نخهای مصنوعی یکسره، پارچههای پنبهای تاری- پودی، پارچههای گردباف، قالی و کفپوشها و پارچههای مخمل. کشورهای اروپایی ازجمله ایتالیا، روسیه، آلمان، رومانی و بلغارستان و... مهمترین بازارها برای صادرات پارچه ترکیه بهشمار میروند.

این توان رقابتی بهویژه ظرف چهاردهه اخیر و با افزایش توان خلق ارزشافزوده در این فعالیت صنعتی و حرکت از کالاهای با ارزشافزوده پایین به کالاهای ارزشزا رخ داده است. نقاط قوت صنعت نساجی و پوشاک ترکیه عبارتند از: نیروی انسانی آموزشدیده، ظرفیت طراحی، انباشت دانش، سرمایهگذاری در فناوری، ظرفیت تولید پویا و انعطافپذیر و توجه همزمان به ملاحظات کیفیت، سلامت و محیطزیست. نقاط قوت برشمرده محصول سیاستها و اقداماتی است که دولت این کشور در صنعت نساجی و پوشاک بهکار گرفته است.

چین و تجربه تصاحب 30 درصد صادرات جهان

در سال 2020، چین 43.5 درصد از ارزش صادرات جهانی پوشاک را بهخود اختصاص داده است طی سال 2020 با وجود شیوع کرونا و کاهش تقاضای جهانی، چین همچنان بزرگترین صادرکننده نساجی جهان بوده است. در این سال ارزش صادرات پوشاک و نساجی چین بیش از 291 میلیارد دلار بوده که از این مقدار 137 میلیارد دلار صادرات پوشاک و 154 میلیارد دلار نیز سایر اقلام نساجی است.

درمجموع چین 30 درصد از بازار هزارمیلیارد دلاری پوشاک و نساجی جهان را تصاحب کرده است. رشد اقتصادی چین در بخش نساجی و پوشاک را میتوان مرهون دو موضوع دانست؛ مشارکت گسترده محلی این صنعت با بخش بینالمللی (بهسبب وجود هزینههای نسبتا پایین نیروی کار، کاهش موانع تجاری و جریان یافتن بهتر اطلاعات صنعت) و جهتگیریها و برنامههای دولت چین در توسعه صنعت نساجی و پوشاک.

این جهتگیریها عمدتا متمرکز بر بخش تقاضا و بهصورت «حداکثر بهرهمندی از مزیت منابع ارزان در راستای بهرهمندی از فرصتهای گسترش تقاضا در بازار داخلی و خارجی» بوده است. در این راستا اقداماتی همچون حمایتهای ناظر بر بخش تحقیق و توسعه، طراحی و برندسازی، زنجیره تامین و تولید صنایع نساجی و پوشاک صورت گرفته، همچنین حمایتهایی از بخشهای بازاریابی، فروش در نساجی و پوشاک انجام شده است.